Nowe zasady ulgi na dziecko od 2014 roku

REKLAMA

REKLAMA

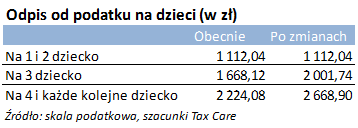

Premier Donald Tusk w Sejmie zapowiedział, że ulga na trzecie oraz czwarte i kolejne dziecko wzrośnie o 20 proc. To oznacza, jak wynika z wyliczeń Tax Care wynika, że kwota odpisu podatkowego na trzecie dziecko wyniesie blisko 2002 zł, zaś na czwarte i każde następne – 2668,9 zł. Nie zmieni się zaś ulga na pierwsze i drugie dziecko, nadal będzie to po 1112,04 zł.

REKLAMA

REKLAMA

Drugą, zapowiedzianą przez premiera zmianą, jest całkowity zwrot odpisu na dziecko. Do tej pory wyglądało to tak, że jeśli kwota należnego podatku była niższa niż wysokość odpisu na dzieci, część ulgi po prostu przepadała.

Ulga z tytułu wychowywania dzieci 2014/2015

REKLAMA

Rozlicz szybko PITY 2015 z płytą CD

Każda rodzina skorzysta z całej ulgi

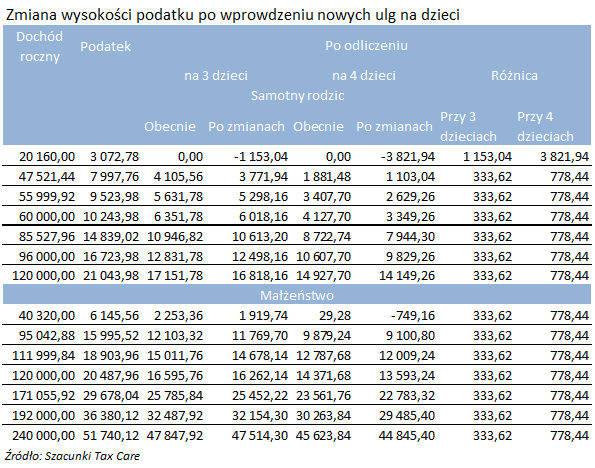

Przykładowo – do niedawna odpis na trójkę dzieci wynosił 3 892,2 zł (dwa razy po 1112,04 na pierwsze i drugie dziecko oraz 1668,12 zł na trzecie). Jeśli podatek przed odliczeniami wynosił 3 000 zł, rodzina odpisywała taką kwotę, zaś reszta – czyli 892,2 zł – przepadała. Zapowiedziana przez premiera zmiana spowoduje, że taka rodzina nie tylko nie zapłaci ani grosza podatku, ale ową brakującą kwotę zwróci jej urząd skarbowy.

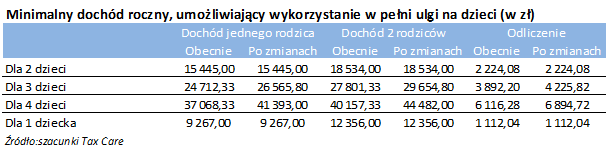

Ta zmiana jest najbardziej korzystna dla osób mało zarabiających. Obecnie, aby rodzic samotnie wychowujący np. dwoje dzieci wykorzystał w pełni odpis podatkowy, musi uzyskać roczny dochód w wysokości 15 445 zł. Z kolei w przypadku dwojga rodziców jest to kwota 18 534 zł. Z kolei w przypadku rodziny z jednym dzieckiem do pełnego odpisu potrzebny jest dochód w wysokości 9 267 zł w przypadku samotnego rodzica, zaś w przypadku dwójki małżonków – 12 356 zł.

Większe korzyści osiągną osoby mało zarabiające, które mają troje i więcej dzieci. Przykładowo – samotna matka, która zarabia miesięcznie kwotę równą płacy minimalnej i wychowuje 4 dzieci, nie tylko nie zapłaci podatku, ale otrzyma także z urzędu skarbowego ponad 3,8 tys. zł.

Podyskutuj o tym na naszym FORUM

Szybszy zwrot podatku

Korzyści dla osób zarabiających więcej – czyli takich, których dochody pozwalają im odpisać całość ulgi na dzieci – będą już mniejsze. „Zysk” pięcioosobowej rodziny wyniesie nieco ponad 333 zł. Rodzina sześcioosobowa zaś dzięki zmianom zapowiedzianym przez premiera „zarobi” 778,44 zł.

Dodatkową korzyścią ma być szybszy zwrot podatku dla rodzin wielodzietnych. Jak zapowiedział Michał Szczurek, minister finansów, będą one musiały czekać na odzyskanie pieniędzy nadpłaconych fikusowi tylko 30 dni, a nie 3 miesiące, jak wynika z obecnie obowiązujących przepisów.

Testamenty, spadki, darowizny – PDF

Rozwód - opieka nad dziećmi, podział majątku

Marek Siudaj, Tax Care

REKLAMA

REKLAMA