Wzory informacji o lasach i deklaracji na podatek leśny od 1 lipca 2019 r.

REKLAMA

REKLAMA

- Ogólnopolskie formularze na podatek leśny

- Nowe wzory można składać drogą elektroniczną

- Wzory formularzy

REKLAMA

REKLAMA

Ogólnopolskie formularze na podatek leśny

Wprowadzenie nowych ogólnokrajowych wzorów formularzy przewiduje rozporządzenie Ministra Finansów z dnia 3 czerwca 2019 r. w sprawie wzorów informacji o lasach i deklaracji na podatek leśny - Dziennik Ustaw rok 2019 poz. 1126.

Rozporządzenie jest konsekwencją zmian wprowadzonych do ustawy o podatku leśnym ustawą z dnia 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym (Dz. U. poz. 2244), które wejdą w życie 1 lipca 2019 r.

Określa następujące wzory informacji o lasach i deklaracji na podatek leśny:

REKLAMA

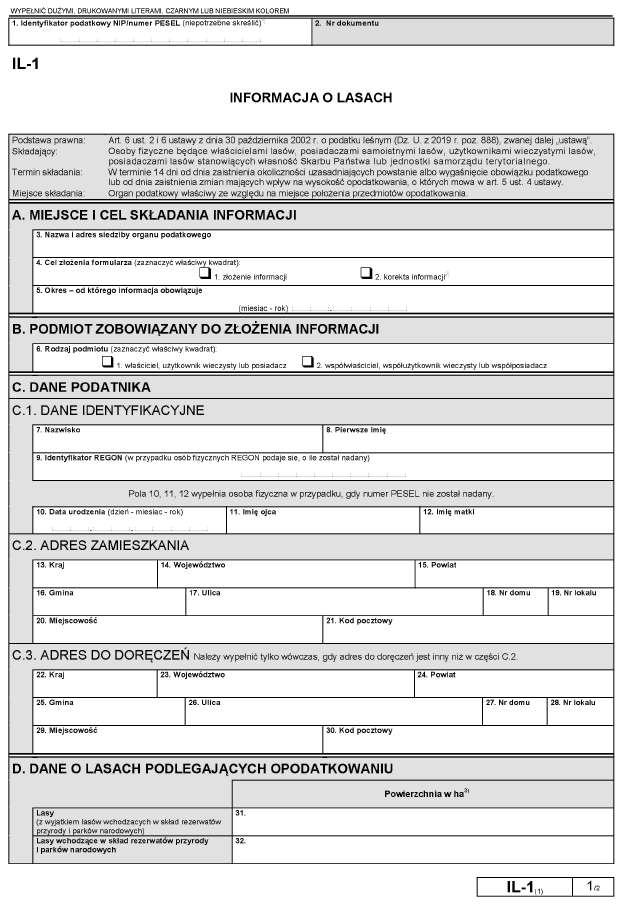

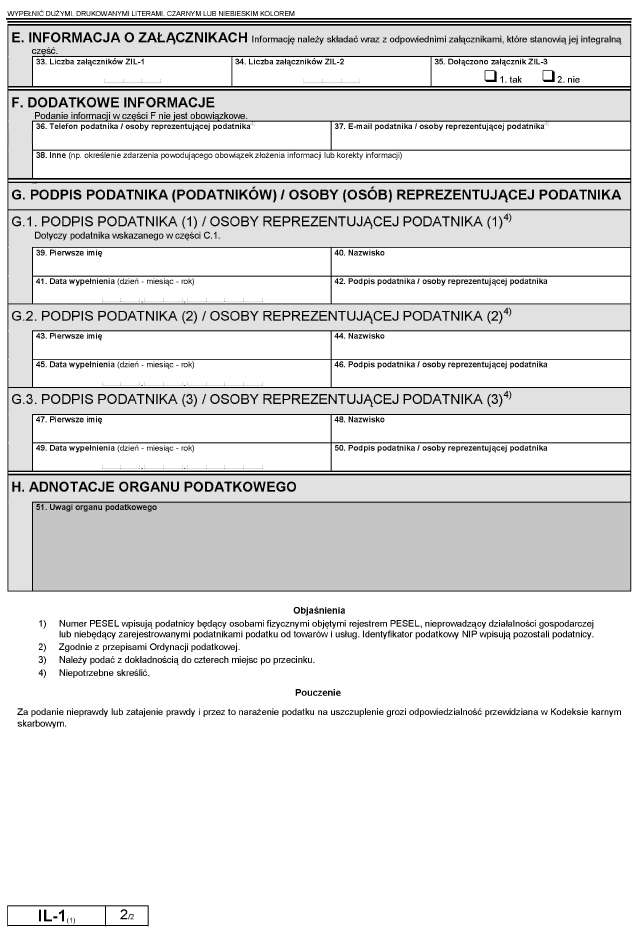

- informacji o lasach (IL-1);

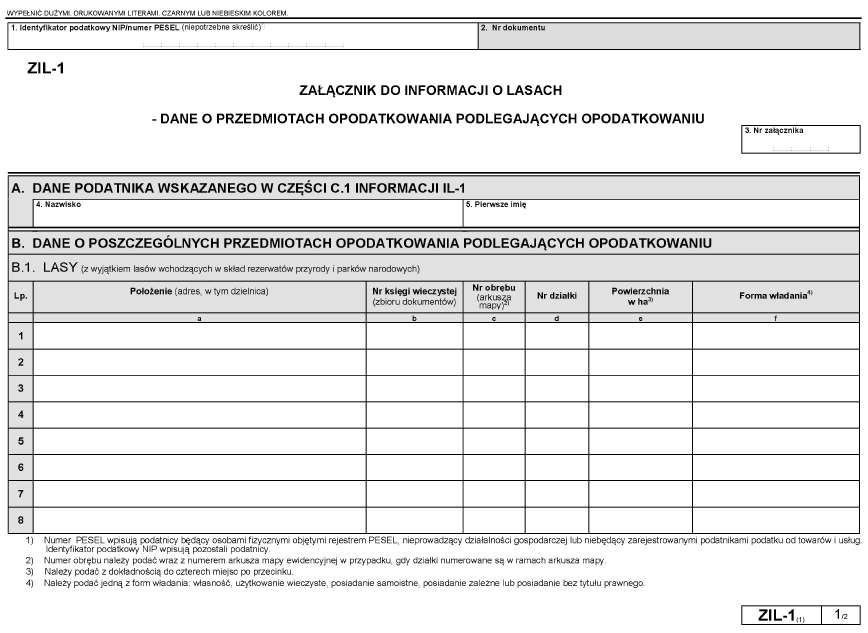

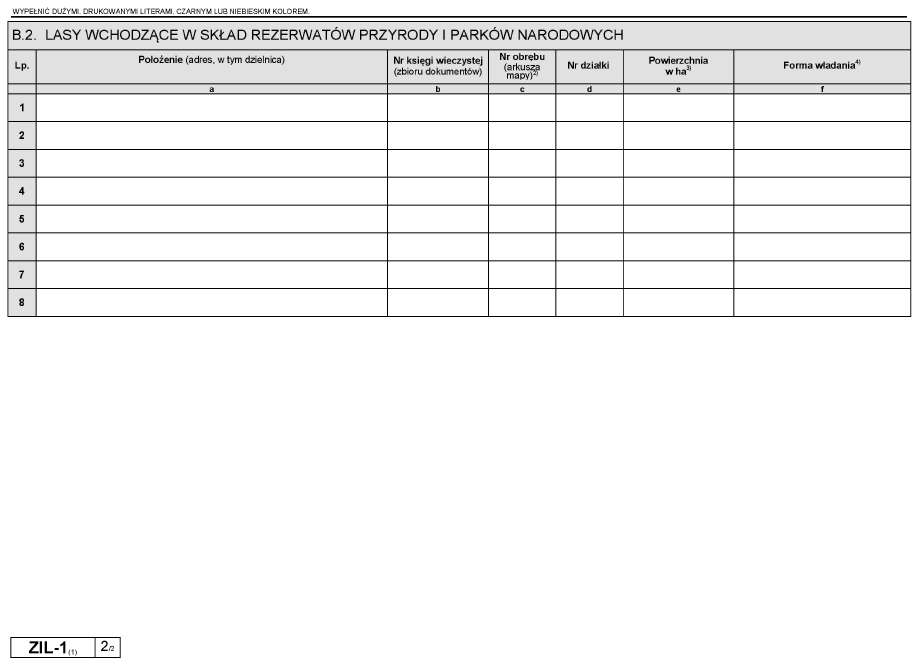

- załącznika do informacji o lasach – dane o przedmiotach opodatkowania podlegających opodatkowaniu (ZIL-1);

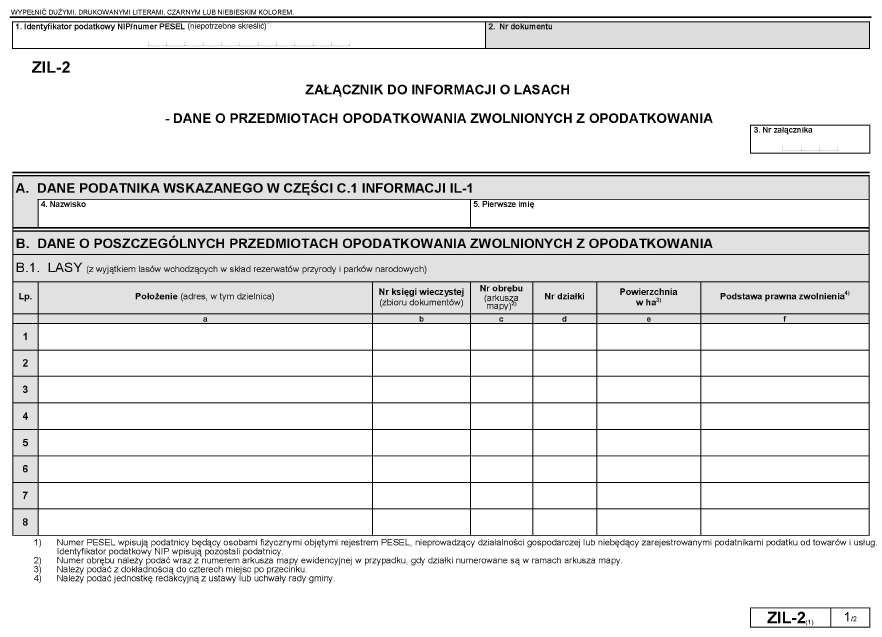

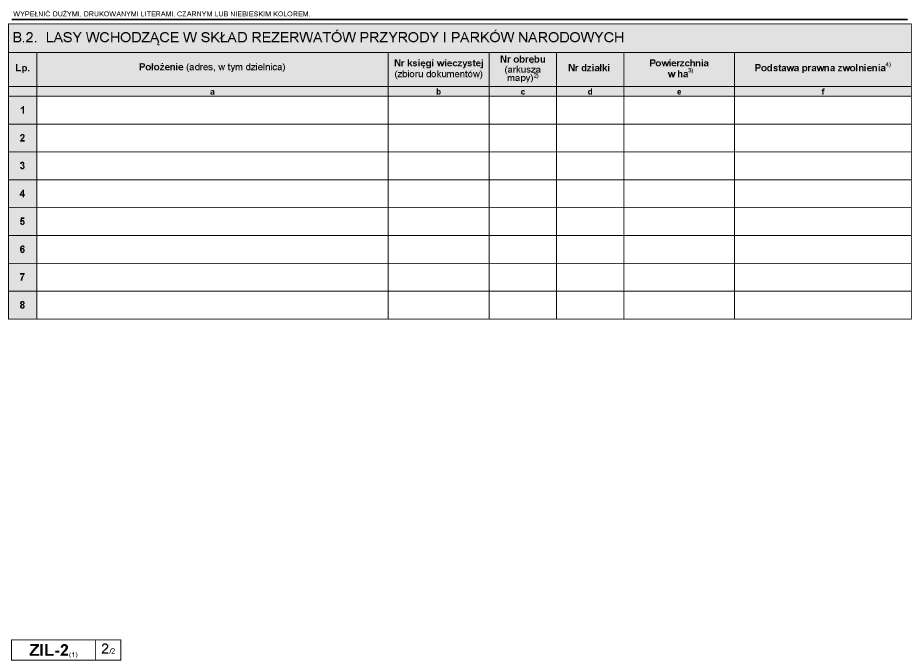

- załącznika do informacji o lasach – dane o przedmiotach opodatkowania zwolnionych z opodatkowania (ZIL-2);

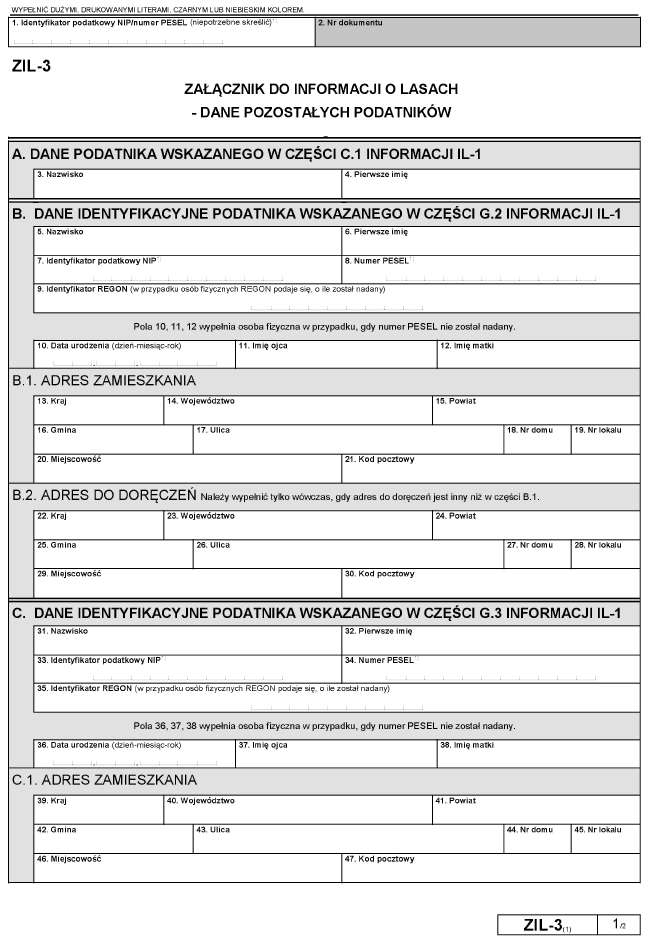

- załącznika do informacji o lasach – dane pozostałych podatników (ZIL-3);

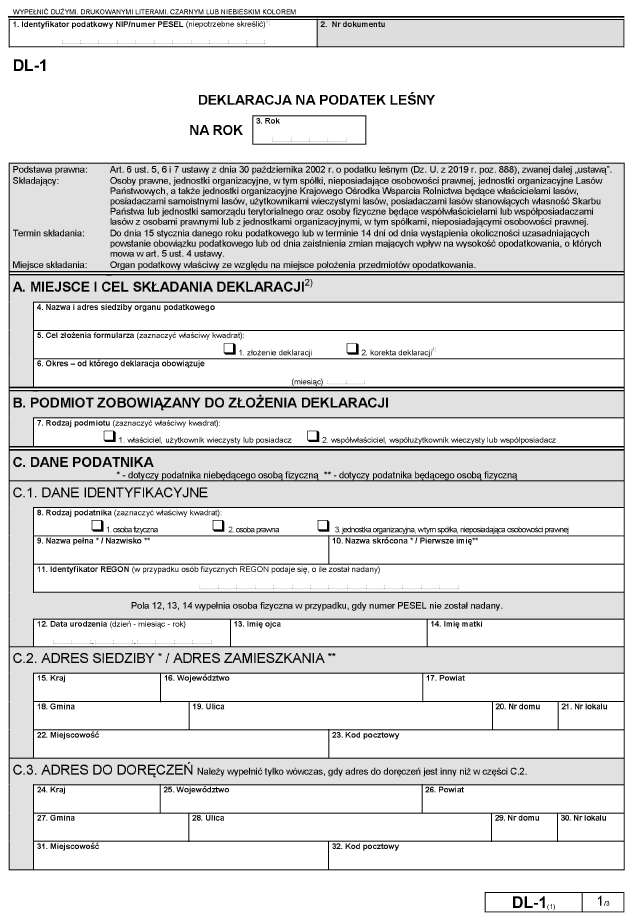

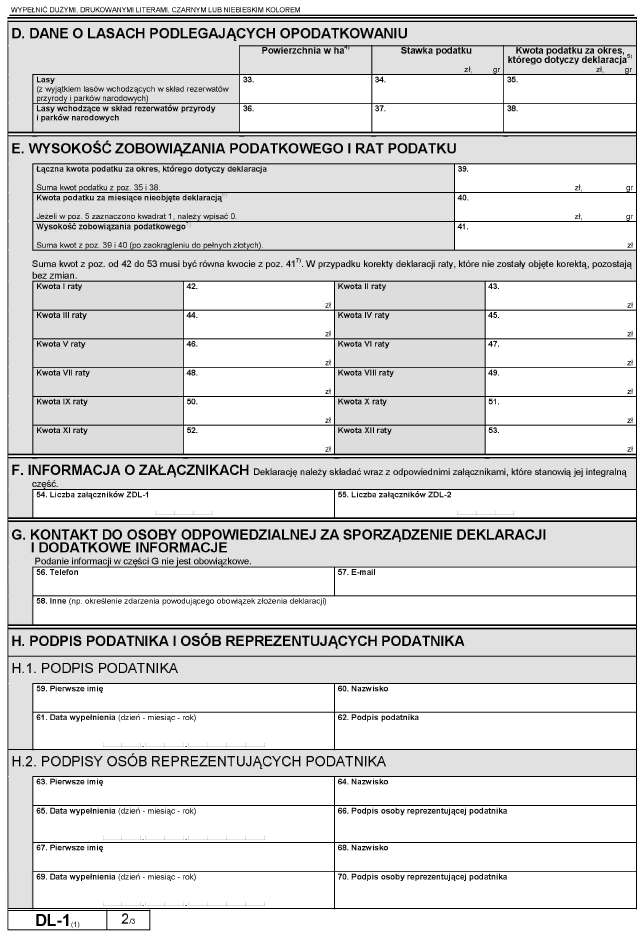

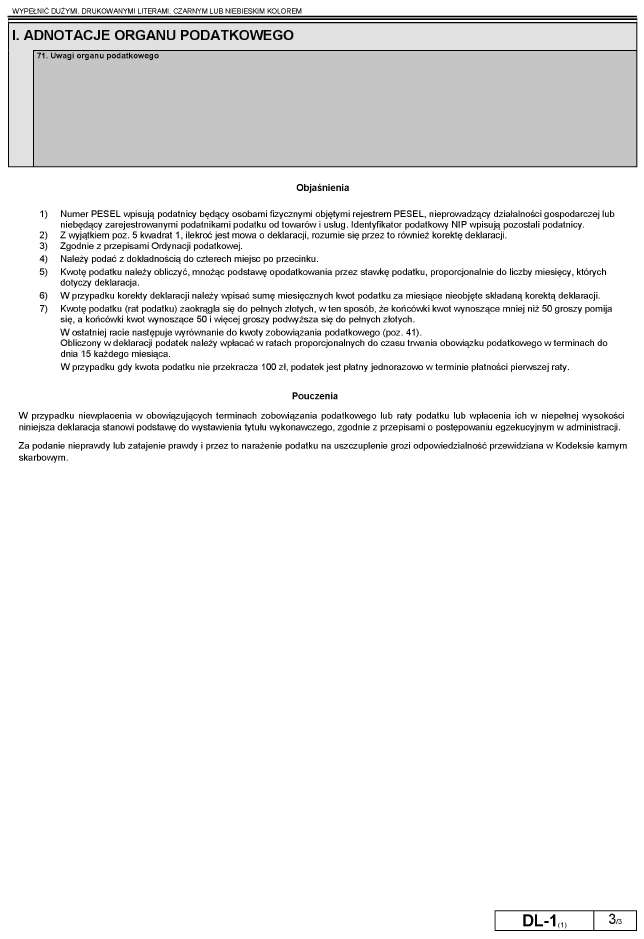

- deklaracji na podatek leśny (DL-1);

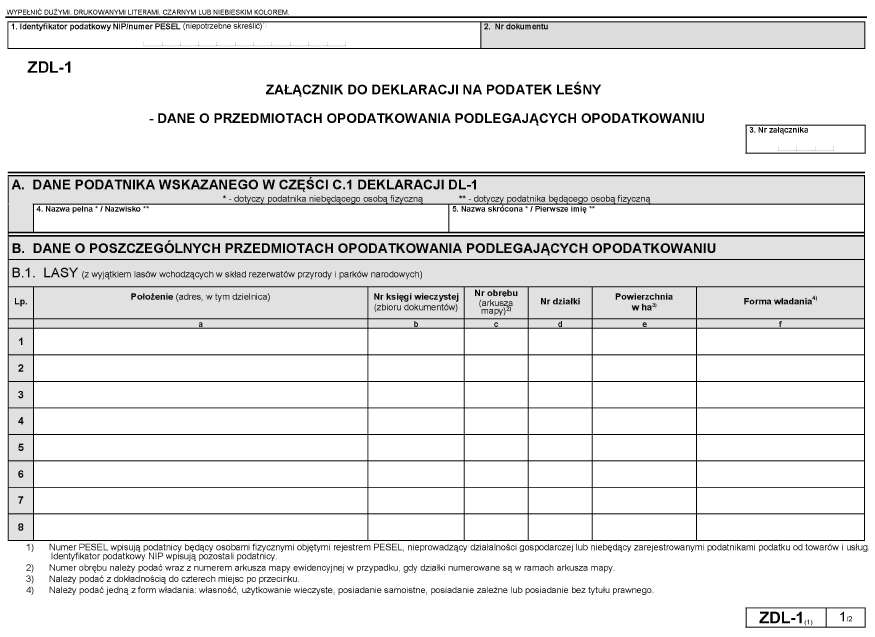

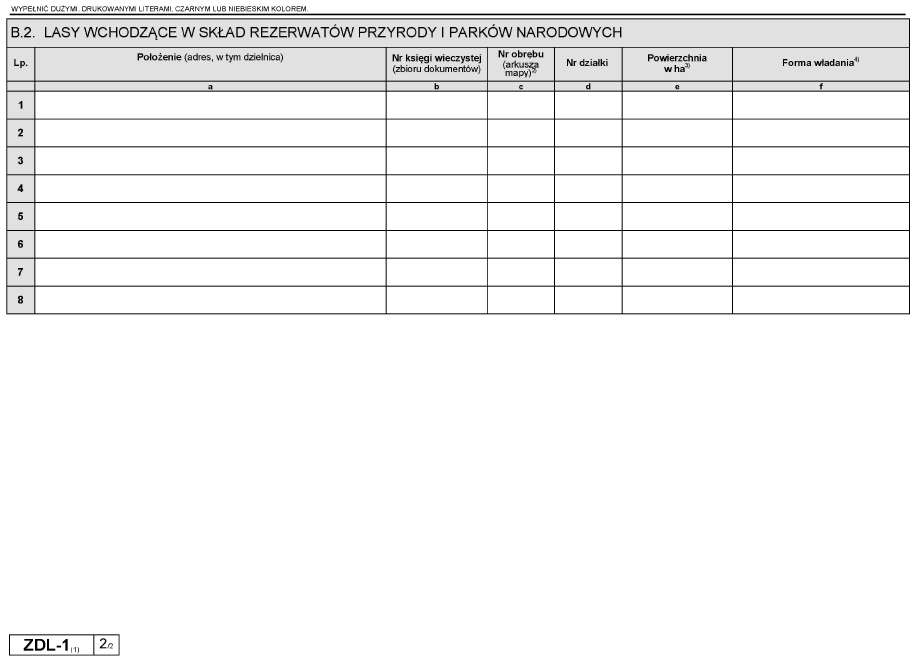

- załącznika do deklaracji na podatek leśny – dane o przedmiotach opodatkowania podlegających opodatkowaniu (ZDL-1);

- załącznika do deklaracji na podatek leśny – dane o przedmiotach opodatkowania zwolnionych z opodatkowania (ZDL-2).

Rozporządzenie wchodzi w życie z dniem 1 lipca 2019 r.

Wyjaśnijmy, że dotychczas uprawnienia dotyczące sposobu przesyłania formularzy dotyczących podatków lokalnych, w tym podatku leśnego, przysługiwały bezpośrednio radom gmin. Obecnie natomiast, jak wynika z nowych regulacji, począwszy od 1 lipca 2019 r., to minister właściwy do spraw finansów publicznych określa, w drodze rozporządzenia, wzory formularzy, wraz z załącznikami, oraz szczegółowy zakres zawartych w nich danych niezbędnych do wymiaru i poboru podatku leśnego, z uwzględnieniem możliwości wprowadzania przez rady gmin zwolnień od tego podatku, wraz z objaśnieniami co do sposobu ich wypełniania, terminu i miejsca składania oraz niezbędnymi pouczeniami, mając na uwadze prawidłowe obliczenie podatku.

Podobna sytuacja ma miejsce także w przypadku innych formularzy obowiązujących dla podatków lokalnych - podatku od nieruchomości czy podatku rolnego, o czym już sygnalizowaliśmy na portalu Infor:

Jednolite wzory formularzy w podatku rolnym od 1 lipca 2019 r.

Podatek od nieruchomości - ogólnopolskie wzory formularzy od 1 lipca 2019 r.

Nowe wzory można składać drogą elektroniczną

Ministerstwo Finansów przygotowało również nowe rozporządzenia dotyczące sposobu przesyłania powyższych formularzy, dające możliwość składania ich drogą elektroniczną, tj. rozporządzenie z dnia 6 czerwca 2019 r. w sprawie sposobu przesyłania informacji o lasach oraz deklaracji na podatek leśny za pomocą środków komunikacji elektronicznej - Dziennik Ustaw rok 2019 poz. 1154.

Rozporządzenie to, wchodzące w życie również z dniem 1 lipca 2019 r., określa:

- sposób przesyłania informacji o lasach, zwanych dalej „informacjami”, oraz deklaracji na podatek leśny, zwanych dalej „deklaracjami”, za pomocą środków komunikacji elektronicznej;

- rodzaje podpisu elektronicznego, którym powinny być opatrzone informacje oraz deklaracje.

Wskazuje się w nim, że informacje i deklaracje mogą być przesyłane z wykorzystaniem:

- elektronicznej platformy usług administracji publicznej (ePUAP);

- innego systemu teleinformatycznego udostępnionego na stronie Biuletynu Informacji Publicznej właściwego organu jednostki samorządu terytorialnego.

Polecamy: Elektroniczna dokumentacja podatkowa

Sporządzone w wersji elektronicznej formularze mogą być opatrywane:

- kwalifikowanym podpisem elektronicznym;

- podpisem osobistym;

- podpisem zaufanym.

Wzory formularzy

Nowe wzory określone rozporządzeniem Ministra Finansów z dnia 3 czerwca 2019 r. w sprawie wzorów informacji o lasach i deklaracji na podatek leśny są następujące:

IL-1

ZIL-1

ZIL-2

ZIL-3

DL-1

ZDL-1

ZDL-2

Podstawa prawna:

- rozporządzenie Ministra Finansów z dnia 3 czerwca 2019 r. w sprawie wzorów informacji o lasach i deklaracji na podatek leśny - Dziennik Ustaw rok 2019 poz. 1126;

- rozporządzenie Ministra Finansów z dnia 6 czerwca 2019 r. w sprawie sposobu przesyłania informacji o lasach oraz deklaracji na podatek leśny za pomocą środków komunikacji elektronicznej - Dziennik Ustaw rok 2019 poz. 1154;

- ustawa z dnia 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym – Dziennik Ustaw rok 2018 poz. 2244.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA