Uproszczona ewidencja przychodów i kosztów dla organizacji pozarządowych i stowarzyszeń

REKLAMA

REKLAMA

- Jednostki, które mogą wprowadzić uproszczoną ewidencję

- Zakres uproszczonej ewidencji przychodów i kosztów

- Podstawowe zasady prowadzenia uproszczonej ewidencji

- Dokonywanie zapisów w uproszczonej ewidencji

- Dokonanie wyboru prowadzenia uproszczonej ewidencji

Z początkiem 2016 r. weszło w życie rozporządzenie Ministra Finansów z dnia 18 grudnia 2015 r. w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów przez niektóre organizacje pozarządowe oraz stowarzyszenia jednostek samorządu terytorialnego (Dz. U. z 2015 r., poz. 2178).

REKLAMA

REKLAMA

Nowe regulacje określają sposób prowadzenia uproszczonej ewidencji przychodów i kosztów w celu określenia zobowiązania podatkowego w podatku dochodowym od osób prawnych, przez organizacje pozarządowe (tj. m.in. fundacje i stowarzyszenia), z wyłączeniem spółek kapitałowych, oraz stowarzyszenia jednostek samorządu terytorialnego. Prowadzenie uproszczonej ewidencji przychodów i kosztów na podstawie rozporządzenia zastępuje ewidencję rachunkową wynikającą z ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r., poz. 330 z późn. zm.).

Jednostki, które mogą wprowadzić uproszczoną ewidencję

Wymagania stawiane podatnikom, którzy mogą prowadzić uproszczoną ewidencję, określa art. 10a ust. 1 ustawy o działalności pożytku publicznego i o wolontariacie. Mogą to być te jednostki, które łącznie spełniają następujące warunki:

1) działają w sferze zadań publicznych określonych w art. 4 ust. 1 ustawy o działalności pożytku publicznego i o wolontariacie,

REKLAMA

2) nie prowadzą działalności gospodarczej w rozumieniu przepisów o swobodzie działalności gospodarczej,

3) nie posiadają statusu organizacji pożytku publicznego,

Jednolity Plik Kontrolny (JPK) od 1 lipca 2016 r.

4) osiągają przychody wyłącznie:

- z działalności nieodpłatnej pożytku publicznego, z tytułu składek członkowskich, darowizn, zapisów, spadków, dotacji, subwencji, przychodów pochodzących z ofiarności publicznej,

- z działalności odpłatnej pożytku publicznego z tytułu sprzedaży towarów i usług,

- z tytułu sprzedaży, najmu lub dzierżawy składników majątkowych,

- z tytułu odsetek od środków pieniężnych na rachunkach bankowych lub rachunkach w spółdzielczych kasach oszczędnościowo-kredytowych, prowadzonych w związku z wykonywana działalnością, w tym także odsetek od lokat terminowych oraz innych form oszczędzania, przechowywania lub inwestowania, tworzonych na rachunkach,

5) w roku poprzedzającym rok wyboru prowadzenia uproszczonej ewidencji przychodów i kosztów osiągnęły przychody wyłącznie z tytułów wymienionych w pkt 4, w wysokości nieprzekraczającej 100 000 zł. Spełnienie tego wymogu nie ma zastosowania w roku podatkowym, w którym jednostka rozpoczęła działalność.

Zakres uproszczonej ewidencji przychodów i kosztów

Uproszczona ewidencja obejmuje zbiory zapisów, obrotów (sum zapisów), które tworzą:

1) zestawienie przychodów i kosztów,

2) zestawienie przepływów finansowych,

3) karty przychodów pracownika,

4) wykaz środków trwałych oraz wartości niematerialnych i prawnych związanych z prowadzoną działalnością.

Decyzję o prawidłowości prowadzenia uproszczonej ewidencji przychodów i kosztów podejmuje organ zatwierdzający w rozumieniu art. 3 ust. 1 pkt 7 ustawy o rachunkowości.

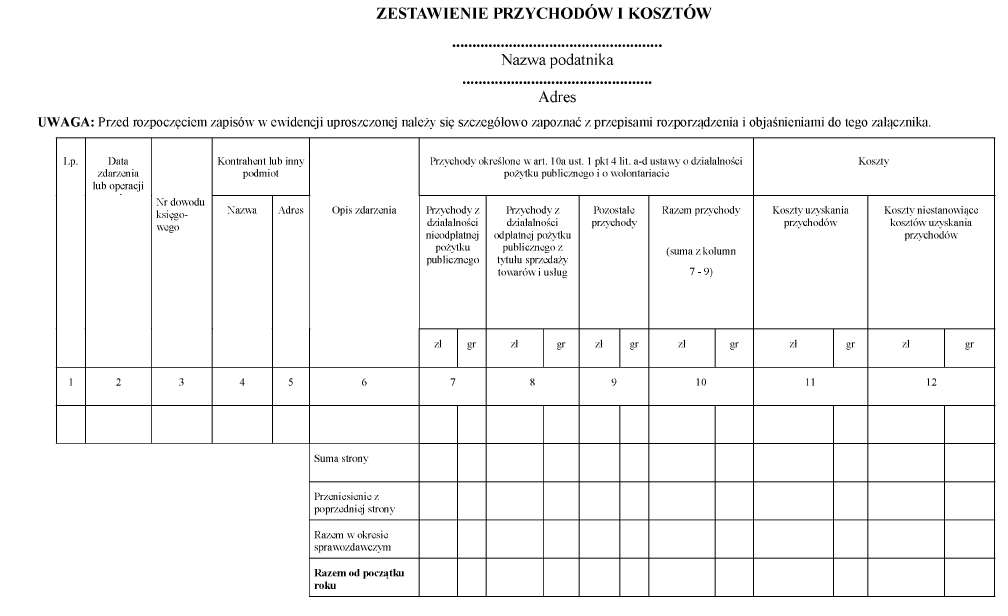

1. Zestawienie przychodów i kosztów

Wzór „Zestawienia przychodów i kosztów” jest następujący:

Objaśnienia do „Zestawienia przychodów i kosztów”:

1. W kolumnie 1 należy wpisać kolejny numer zapisów w ewidencji. Tym samym numerem należy oznaczyć dowód księgowy stanowiący podstawę dokonania zapisu.

2. W kolumnie 2 należy wpisywać dzień miesiąca wynikający z dokumentu stanowiącego podstawę dokonywania wpisu (datę poniesienia wydatku, otrzymania towaru lub uzyskania przychodu, w tym otrzymania pieniędzy, wartości pieniężnych, różnic kursowych, albo datę zestawienia sprzedaży).

3. W kolumnie 3 należy wpisywać numer faktury lub innego dowodu księgowego. Jeżeli zapisów dokonuje się na podstawie dziennego zestawienia sprzedaży, należy wpisywać numer zestawienia faktur.

4. W kolumnach 4 i 5 należy wpisać nazwy oraz adresy kontrahentów (dostawców lub odbiorców) i innych podmiotów, z którymi zawarte zostały umowy oraz transakcje w tym dotyczące zakupu materiałów, towarów itp. lub sprzedaży towarów. Kolumn tych nie wypełnia się w wypadku zapisów dotyczących przychodu ze sprzedaży na podstawie dziennych zestawień sprzedaży oraz dowodów wewnętrznych.

5. W kolumnie 6 należy zwięźle opisać istotę dokonanego zdarzenia, np. działanie na rzecz ochrony i promocji zdrowia, porządku i bezpieczeństwa publicznego, odsetki od depozytów, przychody z najmu itp.

Polecamy: Przewodnik po zmianach w ustawie o rachunkowości 2015/2016 (PDF)

6. W kolumnie 7 należy wpisać przychody z działalności nieodpłatnej pożytku publicznego z tytułu składek członkowskich, darowizn, zapisów, spadków, dotacji, subwencji, przychody pochodzące z ofiarności publicznej.

7. W kolumnie 8 należy wpisać przychody z działalności odpłatnej pożytku publicznego z tytułu sprzedaży towarów i usług.

8. W kolumnie 9 należy wpisać pozostałe przychody, wymienione w art. 10a ust. 1 pkt 4 lit. c i d ustawy o działalności pożytku publicznego i o wolontariacie.

9. W kolumnie 10 należy wpisać łączną kwotę przychodów wpisanych w kolumnach 7–9.

10. W kolumnie 11 należy wpisać koszty uzyskania przychodów w rozumieniu art. 15 ustawy o podatku dochodowym od osób prawnych, dotyczące przychodów wpisanych w kolumnie 7–9.

11. W kolumnie 12 należy wpisać koszty niestanowiące kosztów uzyskania przychodów na podstawie art. 16 ust. 1 ustawy o podatku dochodowym od osób prawnych oraz niestanowiące kosztów uzyskania przychodów wydatki pokryte z dochodów zwolnionych od podatku.

OPP wyodrębnią w ewidencji księgowej środki pochodzące z 1 proc.

12. Po zakończeniu okresu sprawozdawczego wpisy dokonane w danym okresie sprawozdawczym należy podkreślić, a dane z kolumn 7–12 zsumować. Wynikłe z podsumowania kwoty należy podkreślić.

13. Podatnik po podsumowaniu danego okresu sprawozdawczego wpisuje w poszczególnych kolumnach sumy od początku roku do okresu sprawozdawczego poprzedzającego dany okres sprawozdawczy i w kolejnej pozycji wpisuje (narastająco) w poszczególnych kolumnach sumę od początku roku.

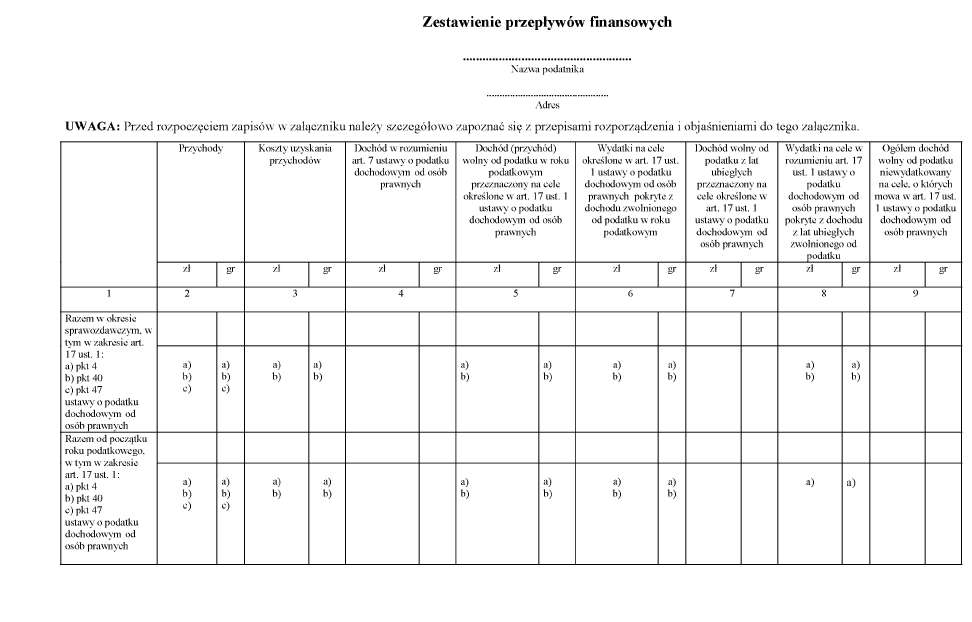

2. Zestawienie przepływów finansowych

Wzór „Zestawienia przepływów finansowych” jest następujący:

Objaśnienia do „Zestawienia przepływów finansowych”:

1. Kolumna 1 określa nazwy przepływów finansowych z tytułu art. 17 ust. 1 pkt 4, pkt 40 i pkt 47 ustawy o podatku dochodowym od osób prawnych dla danych wymienionych w kolumnach 2 – 9 w okresie sprawozdawczym i na koniec roku.

2. W kolumnie 2 należy wpisywać sumę przychodów z kolumny 10 załącznika nr 1 do rozporządzenia odpowiednio przychodów osiągniętych w okresie sprawozdawczym oraz przychodów osiągniętych od początku roku. Należy także odrębnie określić w przychodach ogółem przychody, o których mowa w art. 17 ust. 1 pkt 4, pkt 40 i pkt 47 ustawy o podatku dochodowym od osób prawnych.

3. W kolumnie 3 należy wpisać sumę kosztów uzyskania przychodów z kolumny 11 załącznika nr 1 do rozporządzenia odpowiednio poniesionych w okresie sprawozdawczym oraz poniesionych od początku roku podatkowego. Należy także odrębnie określić w kosztach uzyskania ogółem koszty uzyskania przychodów dotyczące działalności określonej w art. 17 ust. 1 pkt 4 i pkt 40 ustawy o podatku dochodowym od osób prawnych.

Polecamy: Przewodnik po zmianach przepisów 2015/2016 dla firm (książka)

4. W kolumnie 4 należy wpisywać dochód obliczony zgodnie z art. 7 ustawy o podatku dochodowym od osób prawnych odpowiednio w okresie sprawozdawczym i narastająco od początku roku podatkowego.

5. W kolumnie 5 należy wpisać dochód (przychód) wolny od podatku przeznaczony na cele określone w art. 17 ust. 1 ustawy o podatku dochodowym od osób prawnych w rozbiciu na dochód określony w art. 17 ust. 1 pkt 4 i pkt 40 tej ustawy odpowiednio w okresie sprawozdawczym i narastająco od początku roku podatkowego.

6. W kolumnie 6 należy wpisać odpowiednio razem wydatki w okresie sprawozdawczym i razem od początku poniesione zgodnie z art. 17 ust. 1b ustawy o podatku dochodowym od osób prawnych na cele, o których mowa w art. 17 ust. 1 pkt 4 i pkt 40 tej ustawy, pokryte z dochodu zwolnionego od podatku w roku podatkowym w danym okresie sprawozdawczym albo narastająco od początku roku podatkowego.

7. W kolumnie 7 należy wpisać sumę dochodu wolnego od podatku z lat ubiegłych przeznaczonego na cele określone w art. 17 ust. 1 ustawy o podatku dochodowym od osób prawnych pokryte odpowiednio z dochodu zwolnionego od podatku w danym okresie sprawozdawczym albo narastająco od początku roku podatkowego.

8 W kolumnie 8 należy wpisać odpowiednio razem wydatki w okresie sprawozdawczym i razem od początku poniesione na cele w rozumieniu art. 17 ust. 1 ustawy o podatku dochodowym od osób prawnych pokryte z dochodu zwolnionego od podatku z lat ubiegłych w danym okresie sprawozdawczym albo narastająco od początku roku podatkowego.

9. W kolumnie 9 należy wpisać sumę dochodów wolnych od podatku (w roku podatkowym i z lat poprzednich) niewydatkowanych na cele określone w art. 17 ust. 1 ustawy o podatku dochodowym od osób prawnych odpowiednio w okresie sprawozdawczym i narastająco od początku roku podatkowego.

3. Karty przychodów pracowników

Karty przychodów pracowników są prowadzone indywidualnie dla każdego pracownika, któremu podatnik wypłaca należności ze stosunku pracy, o których mowa w art. 12 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.).

Karty przychodów pracowników zawierają co najmniej następujące dane:

1) imię i nazwisko pracownika oraz identyfikator podatkowy (numer identyfikacji podatkowej albo numer Powszechnego Elektronicznego Systemu Ewidencji Ludności);

2) miesiąc, w którym nastąpiła wypłata należności, o których mowa w art. 12 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych;

3) sumę osiągniętych w danym miesiącu przychodów oraz koszty uzyskania tych przychodów;

4) składkę na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe);

5) podstawę obliczenia zaliczki w danym miesiącu;

6) razem dochód narastająco od początku roku;

7) kwotę należnej zaliczki na podatek dochodowy obliczonej zgodnie z przepisami ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych;

8) składkę na powszechne ubezpieczenie zdrowotne;

9) należną zaliczkę na podatek dochodowy;

10) datę przekazania zaliczki na rachunek urzędu skarbowego, przy pomocy którego właściwy dla podatnika naczelnik urzędu skarbowego wykonuje swoje zadania.

Karty przychodów pracowników wypełnia się najpóźniej w terminie przewidzianym dla przekazania zaliczki na podatek dochodowy od tych przychodów na rachunek urzędu skarbowego, przy pomocy którego właściwy dla podatnika naczelnik urzędu skarbowego wykonuje swoje zadania.

4. Zawartość wykazu środków trwałych oraz wartości niematerialnych i prawnych związanych z prowadzoną działalnością

Wykaz zawiera co najmniej następujące dane:

1) liczbę porządkową;

2) datę nabycia;

3) datę przyjęcia do używania;

4) określenie dokumentu stwierdzającego nabycie;

5) określenie środka trwałego lub wartości niematerialnej i prawnej;

6) symbol Klasyfikacji Środków Trwałych wydanej na podstawie ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2012 r. poz. 591, z późn. zm.);

7) wartość początkową;

8) stawkę amortyzacyjną;

9) zaktualizowaną wartość początkową;

10) datę likwidacji oraz przyczynę likwidacji albo datę zbycia środka trwałego lub wartości niematerialnej i prawnej.

Wpisów dotyczących środków trwałych oraz wartości niematerialnych i prawnych dokonuje się w wykazie najpóźniej w miesiącu przyjęcia ich do używania. Późniejszy termin wprowadzenia do wykazu uznaje się za ujawnienie środka trwałego lub wartości niematerialnej i prawnej, zgodnie z art. 16h ust. 1 pkt 4 ustawy o podatku dochodowym od osób prawnych.

Podstawowe zasady prowadzenia uproszczonej ewidencji

Uproszczoną ewidencję prowadzi się w języku polskim i zapisy są dokonywane w walucie polskiej.

Uproszczona ewidencja zawiera, sporządzony w języku polskim, opis zasad jej prowadzenia, w szczególności w zakresie:

- określenia roku podatkowego w rozumieniu art. 8 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2014 r. poz. 851, z późn. zm.), zwanej dalej „ustawą o podatku dochodowym od osób prawnych”;

- systemu przetwarzania danych, przy czym w przypadku prowadzenia uproszczonej ewidencji w formie elektronicznej – opis systemu informatycznego, zawierającego wykaz programów, procedur, funkcji w zależności od struktury oprogramowania, oraz opis programowych zasad ochrony danych, w tym w szczególności metod zabezpieczenia i dostępu do danych oraz systemu ich przetwarzania, a także określenie wersji oprogramowania i daty rozpoczęcia jego eksploatacji;

- systemu służącego ochronie danych i ich zbiorów, w tym dowodów księgowych i innych dokumentów stanowiących podstawę dokonanych w nich zapisów.

W przypadku prowadzenia uproszczonej ewidencji w systemie teleinformatycznym warunkiem uznania uproszczonej ewidencji za prawidłową jest:

- określenie na piśmie szczegółowej instrukcji obsługi programu komputerowego wykorzystywanego do prowadzenia uproszczonej ewidencji;

- stosowanie programu komputerowego zapewniającego bezzwłoczny wgląd w treść dokonywanych zapisów oraz umożliwiającego wydrukowanie wszystkich danych w porządku chronologicznym, zgodnie z wzorem uproszczonej ewidencji;

- przechowywanie zapisanych danych na informatycznych nośnikach danych, w sposób chroniący je przed zniszczeniem lub zniekształceniem, naruszeniem ustalonych zasad ich przetwarzania lub ich modyfikacją w sposób nieuprawniony;

- przypisywanie podejmowanych w uproszczonej ewidencji działań, osobom fizycznym lub procesom, oraz umiejscawianie ich w czasie.

NGO-sy będą miały prościej! Zmiana w ustawie o rachunkowości w 2016 r.

Podatnik, który powierza prowadzenie uproszczonej ewidencji, w drodze umowy, podmiotowi prowadzącemu usługowo księgi rachunkowe albo inne ewidencje, informuje o tym właściwego naczelnika urzędu skarbowego w zawiadomieniu o prowadzeniu uproszczonej ewidencji.

Dokonywanie zapisów w uproszczonej ewidencji

Zgodnie z rozporządzeniem z dnia 18 grudnia 2015 r. w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów przez niektóre organizacje pozarządowe oraz stowarzyszenia jednostek samorządu terytorialnego zapisy w uproszczonej ewidencji są dokonywane w sposób staranny, czytelny i trwały, na podstawie prawidłowych i rzetelnych dowodów.

Stwierdzone błędy w zapisach uproszczonej ewidencji poprawia się przez:

1) skreślenie dotychczasowej treści i wpisanie nowej, z zachowaniem czytelności błędnego zapisu, lub

2) wprowadzenie do ewidencji uproszczonej niewpisanych dowodów lub zawierających korekty błędnych zapisów.

Podstawą zapisów w ewidencji uproszczonej są dowody księgowe, do których zalicza się:

1) faktury, rachunki oraz dokumenty celne wystawione zgodnie z odrębnymi przepisami oraz zawierające wartość odsetek wyciągi: z rachunków rozliczeniowych, z lokat terminowych oraz z innych form oszczędzania, przechowywania lub inwestowania środków pieniężnych w bankach albo spółdzielczych kasach oszczędnościowo-kredytowych, lub

2) dokumenty określające zwiększenie kosztów uzyskania przychodów, na podstawie art. 15b ustawy o podatku dochodowym od osób prawnych w związku z art. 5 ust. 2 ustawy z dnia 5 sierpnia 2015 r. o zmianie ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. poz. 1197), które zawierają co najmniej:

a) datę wystawienia dokumentu oraz miesiąc, w którym dokonuje się zwiększenia kosztów uzyskania przychodów,

b) wskazanie faktury (rachunku), a jeżeli nie istniał obowiązek wystawienia faktury (rachunku) – wskazanie umowy albo innego dokumentu, stanowiących podstawę do zmniejszenia kosztów uzyskania przychodów (zwiększenia przychodów) zgodnie z ustawą o podatku dochodowym od osób prawnych,

c) wskazanie kwoty, o którą podatnik zwiększa koszty uzyskania przychodów,

d) wskazanie dowodu potwierdzającego uregulowanie zobowiązania, o które podatnik zwiększa koszty uzyskania przychodów,

e) podpis osoby sporządzającej dokument;

3) inne dowody wymienione w § 8 i 9 rozporządzenia, stwierdzające fakt dokonania operacji zgodnie z jej rzeczywistym przebiegiem i zawierające co najmniej:

a) wiarygodne określenie wystawcy lub wskazanie stron (nazwę i adresy) uczestniczących w operacji, której dowód dotyczy,

b) datę wystawienia dowodu oraz datę lub okres dokonania operacji, której dowód dotyczy, z tym że jeżeli data dokonania operacji odpowiada dacie wystawienia dowodu, wystarcza podanie jednej daty,

c) przedmiot operacji i jego wartość oraz ilościowe określenie, jeżeli przedmiot operacji jest wymierny w jednostkach naturalnych,

d) podpisy osób uprawnionych do prawidłowego udokumentowania operacji

– oznaczone numerem lub w inny sposób umożliwiający powiązanie dokumentu z zapisami dokonanymi na jego podstawie.

Dowód księgowy powinien być sporządzony w języku polskim.

Treść dowodu musi być pełna i zrozumiała, przy czym jest dopuszczalne stosowanie skrótów ogólnie przyjętych.

Jak ująć w księgach rachunkowych nieodpłatne świadczenie

Błędy w dowodach księgowych można poprawiać wyłącznie przez skreślenie niewłaściwie napisanego tekstu lub liczby, w sposób pozwalający odczytać tekst lub liczbę pierwotną, i wpisanie tekstu lub liczby właściwej. Poprawka dokonana w dowodzie księgowym musi być potwierdzona datą i podpisem osoby dokonującej poprawki. Przy czym zasad tych nie stosuje się do dowodów księgowych, dla których ustalono odrębnymi przepisami zakaz dokonywania jakichkolwiek poprawek, oraz do dowodów obcych. Dowody obce mogą być poprawione przez wystawienie i przesłanie kontrahentowi dowodu korygującego (noty). Dowody własne zewnętrzne przesłane uprzednio kontrahentowi mogą być poprawione tylko przez wystawienie dowodu korygującego (noty).

Ponadto, za dowody księgowe uważa się również:

1) dzienne zestawienia dowodów dotyczących sprzedaży sporządzone do ujęcia ich zbiorczym zapisem,

2) noty, sporządzone w celu skorygowania zapisu dotyczącego operacji lub zdarzenia, wynikających z dowodu obcego lub własnego, otrzymane od kontrahenta lub przekazane kontrahentowi,

3) dowody przesunięć,

4) dowody opłat pocztowych i bankowych,

5) inne dowody opłat, w tym dokonywanych na podstawie książeczek opłat, oraz dokumenty

– zawierające dane, o których mowa w § 7 ust. 3 pkt 3.

Dodatkowo, w celu udokumentowania zapisów w uproszczonej ewidencji dotyczących niektórych kosztów (wydatków) mogą być sporządzone dokumenty zaopatrzone w datę i podpisy osób, które bezpośrednio dokonały wydatków (dowody wewnętrzne), określające:

1) nazwę towaru oraz ilość, cenę jednostkową i wartość – w przypadku zakupu;

2) przedmiot operacji i wysokość kosztu (wydatku) – w pozostałych przypadkach.

Dowody wewnętrzne mogą dotyczyć wyłącznie:

1) zakupu, w jednostkach handlu detalicznego, materiałów pomocniczych;

2) kosztów diet i innych należności za czas podróży służbowej pracowników oraz wartości diet z tytułu podróży służbowych;

3) opłat sądowych i notarialnych;

4) wydatków związanych z parkowaniem samochodu, jeżeli są udokumentowane biletem z parkometru, kuponem lub biletem jednorazowym.

Dowody wewnętrzne dotyczące rozliczenia kosztów podróży służbowych pracowników zawierają co najmniej następujące dane:

1) imię i nazwisko;

2) cel podróży i nazwę miejscowości docelowej;

3) liczbę godzin i dni przebywania w podróży służbowej (data i godzina wyjazdu oraz powrotu);

4) stawkę i wartość przysługujących diet.

Zakupy w jednostkach handlu detalicznego materiałów, żywności oraz napojów bezalkoholowych mogą być dokumentowane paragonami zaopatrzonymi w datę i stempel (oznaczenie) jednostki wydającej paragon – określającymi ilość, cenę jednostkową oraz wartość, za jaką dokonano zakupu. Podatnik na odwrocie paragonu uzupełnia jego treść, wpisując swoją nazwę, adres oraz rodzaj (nazwę) zakupionego towaru.

Wydatki poniesione za granicą na zakup paliwa i olejów mogą być dokumentowane paragonami lub dowodami kasowymi. Podatnik na odwrocie paragonu uzupełnia jego treść, wpisując swoją nazwę, adres oraz rodzaj (nazwę) zakupionego towaru.

Nie wymaga ujęcia w uproszczonej ewidencji materiał powierzony przez zleceniodawcę. W przypadku braku dokumentu określającego zleceniodawcę uważa się, że materiał został zakupiony bez udokumentowania.

Dokonanie wyboru prowadzenia uproszczonej ewidencji

Podatnik nie ma obowiązku prowadzenia uproszczonej ewidencji lecz może ją prowadzić poprzez jej wybór, przy czym:

- jeżeli podatnik kontynuuje działalność to o wyborze prowadzenia uproszczonej ewidencji przychodów i kosztów zawiadamia naczelnika urzędu skarbowego właściwego w sprawach opodatkowania podatkiem dochodowym od osób prawnych, w terminie do końca pierwszego miesiąca roku podatkowego, w którym rozpoczyna prowadzenie uproszczonej ewidencji,

- jeżeli podatnik rozpoczyna działalność, to o wyborze prowadzenia uproszczonej ewidencji zawiadamia naczelnika urzędu skarbowego właściwego w sprawach opodatkowania podatkiem dochodowym od osób prawnych w terminie 30 dni od dnia rozpoczęcia działalności.

W obu przypadkach zawiadomienie o prowadzeniu uproszczonej ewidencji przychodów i kosztów, dotyczy także lat następnych.

W razie, gdy podatnik prowadzący uproszczoną ewidencję:

1) rezygnuje z prowadzenia uproszczonej ewidencji przychodów i kosztów albo

2) nie spełnia warunków określonych w art. 10a ust. 1 ustawy o działalności pożytku publicznego i o wolontariacie uprawniających do prowadzenia uproszczonej ewidencji

to jest obowiązany zawiadomić naczelnika urzędu skarbowego w sprawach opodatkowania podatkiem dochodowym od osób prawnych, w terminie 14 dni od końca ostatniego miesiąca, w którym prowadzi uproszczoną ewidencję przychodów i kosztów.

Podyskutuj o tym na naszym FORUM

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA