Przybywa jednoosobowych działalności gospodarczych

REKLAMA

REKLAMA

- Na rynku działa najwięcej firm na przestrzeni ostatnich 12 miesięcy

- Rekordowo mało zamkniętych biznesów

- Pełnia sezonu wśród mikrofirm jeszcze przed nimi?

REKLAMA

REKLAMA

NBP zakładał w marcu, że motorem pobudzającym polską gospodarkę w tym roku będzie przed wszystkim spożycie indywidualne zasilane transferami, a także dobra sytuacja na rynku pracy. Ostatnie dane GUS na temat stanu polskiej gospodarki za pierwszy kwartał zdają się to potwierdzać – PKB urósł o 4 proc. wobec analogicznego okresu ubiegłego roku. GUS szacuje też, że siłą napędową są właśnie zakupy Polaków, a to powinno pozytywnie wpływać na sytuację na lokalnych rynkach, a zatem i na sytuację najmniejszych firm. Wydaje się prawdopodobne, że poprawa sytuacji gospodarczej w naszym kraju może stymulować wzrost liczby jednoosobowych firm.

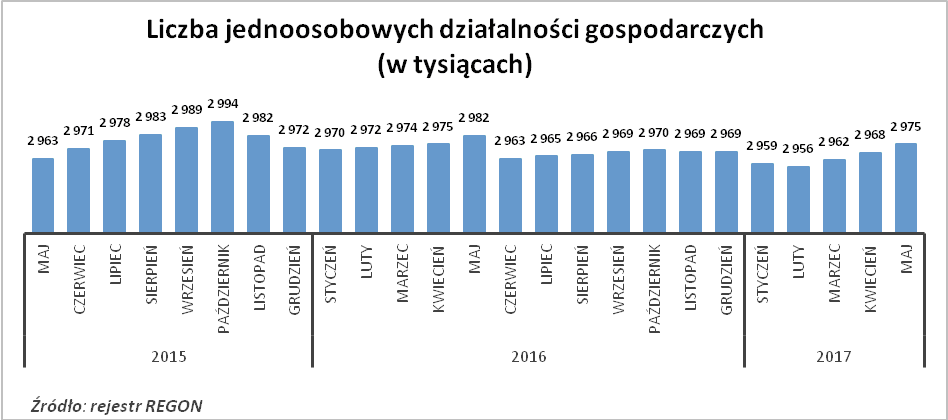

Na rynku działa najwięcej firm na przestrzeni ostatnich 12 miesięcy

Jak wynika z rejestru REGON, ogólna liczba jednoosobowych działalności gospodarczych wpisanych do rejestru na koniec maja wyniosła 2,975 mln. To nie tylko trzeci z rzędu wzrost w tym roku, o 7 tys. więcej niż miesiąc wcześniej oraz aż o 16 tys. więcej niż na początku tego roku. To także najwyższy poziom od czerwca 2016 r., kiedy to odnotowano 2,963 mln jednoosobowych firm. W dodatku, uwzględniając dwa lata wstecz, tylko sześć razy liczba jednoosobowych firm była wyższa niż obecnie.

REKLAMA

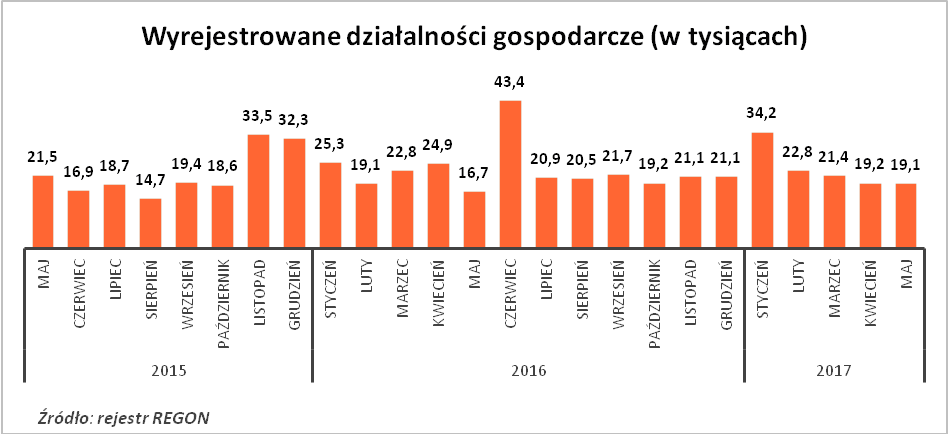

Rekordowo mało zamkniętych biznesów

Rekord padł też po drugiej stronie rejestru REGON, bowiem w maju wyrejestrowało się jedynie 19,1 tys. firm. Ten miesiąc przyniósł nie tylko najniższy poziom wyrejestrowań odnotowany w tym roku, ale i najniższy, patrząc przez pryzmat ostatnich dwunastu miesięcy. Natomiast na przestrzeni ostatnich 24 miesięcy, jedynie 5 razy zanotowano wynik niższy od obecnego. Cieszyć może też fakt, że od stycznia br. liczba wyrejestrowanych firm maleje regularnie – z miesiąca na miesiąc średnio zamyka się prawie o 4 tys. firm mniej.

Sprawdź: INFORLEX SUPERPREMIUM

Pełnia sezonu wśród mikrofirm jeszcze przed nimi?

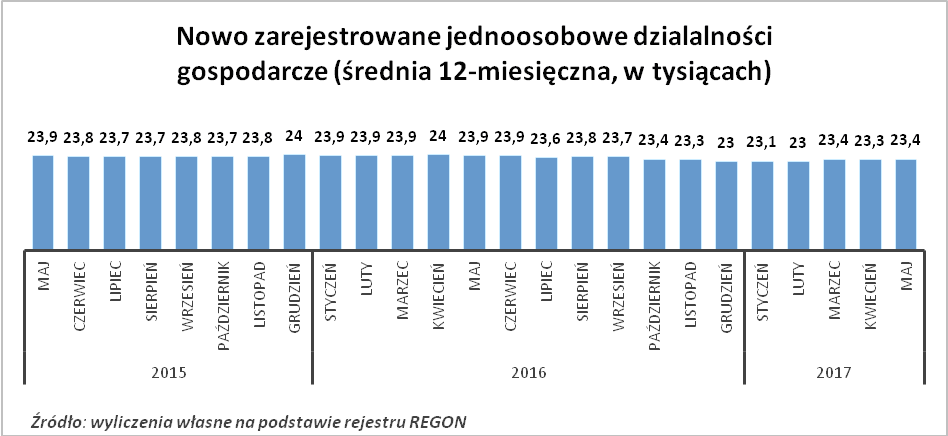

Obserwowane od początku tego roku wzrostowa tendencja ogólnej liczby jednoosobowych firm i spadkowy trend wyrejestrowań mają spore szanse utrzymać się również w kolejnych miesiącach. Zgodnie z marcowymi prognozami NBP, w drugim i trzecim kwartale br. poza konsumpcją włączyć powinien się też drugi silnik gospodarki, jakim są inwestycje prywatne. W maju na rynek wkroczyło 25,7 tys. nowych jednoosobowych działalności gospodarczych – o kilkaset więcej niż miesiąc temu, a także o 1,3 tys. więcej niż wynika to ze średniej za pierwszy kwartał br.

Optymizm widać też w uśrednionym wskaźniku pokazującym chęć do pracy „na swoim”, który trzeci miesiąc z rzędu wypada na przyzwoitym poziomie, w porównaniu do słabszej końcówki zeszłego roku. Biorąc pod uwagę ostatnie 12 miesięcy, aktualnie średnio w miesiącu przybywa 23,4 tys. nowych jednoosobowych firm. Dokładnie na takim samym poziomie wskaźnik ten kształtował się w marcu i na bardzo zbliżonym w kwietniu tego roku.

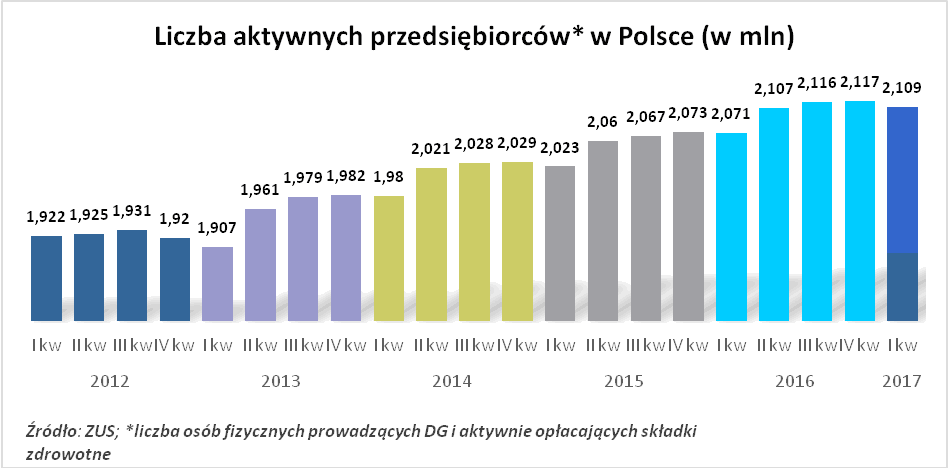

Międzynarodowy Fundusz Walutowy podał w maju, że oczekuje kontynuacji silnego przyspieszenia wzrostu gospodarczego w naszym kraju, o ile dojdzie do wzrostu produktywności, silniejszych inwestycji prywatnych oraz wzrostu aktywności zawodowej. Możliwe, że nowych firm nadal będzie przybywać, ale trzeba mieć też na uwadze, ile z nich się utrzyma. Informacje płynące z rejestru REGON warto uzupełniać np. o dane ZUS dotyczące liczby przedsiębiorców aktywnie opłacających składkę na ubezpieczenie społeczne. Wynika z nich, że w pierwszym kwartale br. liczba aktywnych płatników składek, którzy prowadzą działalność jako osoby fizyczne, zmalała o niecałe 8 tys. w stosunku do czwartego kwartału 2016 r., wynosząc 2,109 mln. Taki spadek obserwujemy rokrocznie właśnie w pierwszych kwartałach.

Katarzyna Miazek, Tax Care

REKLAMA

REKLAMA