Najważniejsze płatności firm w czasie epidemii COVID-19 - wynagrodzenia pracowników na pierwszym miejscu

REKLAMA

REKLAMA

- Kapitał ludzki ciągle w cenie

- Kluczowi kontrahenci – sojusznicy w trudnych czasach

- Faktoring receptą na kryzys

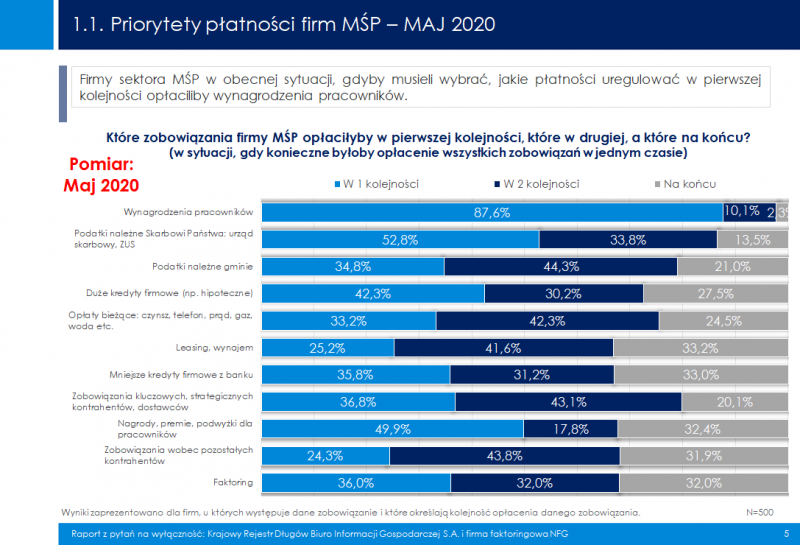

Wybuch epidemii miał kolosalny wpływ na decyzje kadrowe wielu przedsiębiorstw. Część z nich była zmuszona zredukować liczbę pracowników, ale wielu za wszelką cenę starało się utrzymać miejsca pracy. Niewątpliwie wsparciem dla nich była też tarcza antykryzysowa. W majowym badaniu KRD i NFG „Priorytety płatności firm”, analogicznie jak w edycji styczniowej, dla właścicieli MŚP najważniejszy jest pracownik. Pensje pracowników w pierwszej kolejności opłaca 87,6% firm. Dla porównania w styczniu, kiedy jeszcze nic nie zwiastowało kryzysu, wskazania były na poziomie 74,4%.

REKLAMA

REKLAMA

Kapitał ludzki ciągle w cenie

Co ciekawe, w maju również znacząco wzrósł odsetek firm deklarujących, że priorytetem jest dla nich wypłacenie pracownikom nagród, premii oraz podwyżek. Obecnie co druga firma stosuje taką politykę w regulowaniu płatności, podczas gdy jeszcze na początku roku wskazań tego typu było niespełna 15% (wzrost o 35,3 pkt proc.).

– Relacje między pracodawcą a pracownikami w małych firmach wyglądają zupełnie inaczej niż w korporacjach. Tu się wszyscy znają, często są ze sobą zżyci, redukcja zatrudnienia ma twarz konkretnego człowieka i jego problemów. Ale przedsiębiorcy mają też świadomość, że zaraza w końcu wygaśnie, a wtedy przewagę zyskają ci, którzy mają silną i zaufaną kadrę. Nie bez znaczenia jest też wsparcie ze strony państwa w postaci tarczy antykryzysowej. Z danych Ministerstwa Rozwoju wynika, że na ochronę miejsc pracy z Funduszu Gwarantowanych Świadczeń Pracowniczych przyznano już firmom ponad 4 miliardy zł, a 1,6 miliarda zł przeznaczono z Europejskiego Funduszu Społecznego na dofinansowania wynagrodzeń pracowników dla MŚP – argumentuje Andrzej Kulik, ekspert Rzetelnej Firmy.

Polecamy: Przedsiębiorca w kryzysie (PDF)

Polecamy: Tarcza antykryzysowa – Podatki i prawo gospodarcze. Pakiet 5 ebooków

Promocja: INFORLEX Twój Biznes Jak w praktyce korzystać z tarczy antykryzysowej Zamów już od 98 zł

REKLAMA

Kluczowi kontrahenci – sojusznicy w trudnych czasach

Na drugim miejscu priorytetów płatności firm niezmiennie pozostają podatki należne skarbowi państwa (urząd skarbowy, ZUS), choć tutaj nastąpiło znaczące (o 18 pkt. proc.) zmniejszenie odsetka firm deklarujących, że ich regulowanie jest dla nich ważne. Na znaczeniu wyraźnie zyskały natomiast zobowiązania wobec kluczowych kontrahentów, w przypadku których wskazania wzrosły dwukrotnie. Wydaje się, że firmy są dzisiaj bardziej zorientowane na relacje z kontrahentami, od których zależy ich być albo nie być.

– W maju zobowiązania wobec strategicznych partnerów stanowiły priorytet dla 36,8 proc. badanych firm. Na początku roku, gdy jeszcze nic nie zwiastowało kryzysu, kluczowi kontrahenci plasowali się raptem na czwartym miejscu od końca w firmowym zestawieniu płatności – 18,7 proc. wskazań. Wyraźnie widać więc, że pandemia zmieniła sposób myślenia przedsiębiorców. Przedsiębiorcy rozumieją, jakie znaczenie ma utrzymanie płynności finansowej w warunkach kryzysu. Jeśli upadną ich kluczowi dostawcy, sami też na tym stracą – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej SA.

Faktoring receptą na kryzys

W warunkach, gdy pieniądz krąży wolniej, liczą się przede wszystkim narzędzia wspomagające płynność finansową. Świadczy o tym trzykrotny wzrost znaczenia faktoringu. Właśnie w okresie epidemii to narzędzie chroniące firmy przed zatorami płatniczymi, zyskało nowe grono zwolenników. Faktoring uwalnia pieniądze z faktur i pozwala je przeznaczyć na dowolny cel. Nie obciąża przy tym budżetu i nie naraża przedsiębiorstwa na ryzyko utraty płynności finansowej. To sprawiło, że w trakcie epidemii stał się on priorytetem dla 36% przedsiębiorców, podczas gdy jeszcze w styczniu znajdował się na ostatnim miejscu ze wskazaniami na poziomie 11,4%.

– Można powiedzieć, że dla mikro i małych firm faktoring jest receptą na kryzys. Niepewność przyszłej sytuacji ekonomicznej, utrata zaufania w biznesie czy kłopoty finansowe kontrahentów sprawiają, że wielu małych przedsiębiorców szuka wsparcia w postaci silnego partnera finansowego. Faktoring jest idealnym narzędziem wspierającym płynność w trudnych czasach, bo pozwala zarządzać pieniędzmi bez konieczności czekania na płatność od klientów – wyjaśnia Dariusz Szkaradek, prezes Zarządu firmy faktoringowej NFG i dodaje: – To najlepsze rozwiązanie dla najmniejszych firm, które w transakcjach B2B stosują odroczone terminy płatności i które mają problem, by zmobilizować kontrahenta do terminowej zapłaty za produkt lub usługę.

Priorytety płatności firm - maj 2020 r.

II edycja ogólnopolskiego badania „Priorytety płatności firm” została przeprowadzona przez Instytut Keralla Research w maju 2020 r. na zlecenie Krajowego Rejestru Długów Biura Informacji Gospodarczej oraz firmy faktoringowej NFG na grupie 500 firm z sektora MŚP, w tym: mikro (zatrudniające 3-9 osób), małe (10-49) i średnie przedsiębiorstwa (50-249). Technika badawcza: CATI.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA