Inwentaryzacja w czasie pandemii

REKLAMA

REKLAMA

Nowoczesne przedsiębiorstwa z dużą liczbą środków trwałych i wyposażenia przekazanych pracownikom w użytkowanie w różnych lokalizacjach spółki, stoją obecnie przed wyzwaniem jakim jest wykonanie rzetelnej, zgodnej ze standardami inwentaryzacji. Jeśli liczba składników jest duża, inwentaryzacja realizowana w tradycyjny sposób może trwać miesiącami, a nawet latami. O ile z punktu widzenia zgodności z UoR wszystko jest ok, o tyle z punktu widzenia biznesowego już nie koniecznie. Dane o majątku w systemach ERP często są nieaktualne, a zaangażowanie osób odpowiedzialnych za majątek ograniczone jest do czasu, kiedy wspólnie z komisją inwentaryzacyjną, robią spis z natury.

REKLAMA

REKLAMA

Czas to pieniądz

Nowoczesne firmy cenią czas. „To nie duzi zjadają małych. To szybcy zjadają opieszałych”*). Podobnie jest z zarządzaniem aktywami trwałymi przedsiębiorstwa. Zarządzanie nimi wymaga aktualizacji danych wtedy, kiedy procesy się dzieją. Nie post factum. Każda zmiana stanu posiadanego składnika majątku powinna być natychmiast widoczna dla pozostałych pracowników i partnerów biznesowych. To samo dotyczy inwentaryzacji, która jest tym lepsza, im szybciej jej wyniki dostępne są w systemie dla innych współpracowników. Dodatkowo, inwentaryzacja powinna spełnić wymagania opisane zasadami zgodnymi z Encyklopedią Zarządzania **), min:

- Zasada terminowości i częstotliwości

- Zasada kompletności i kompleksowości

- Zasada komisyjności

- Zasada rzetelnego obrazu

Nowa jakość w inwentaryzacji

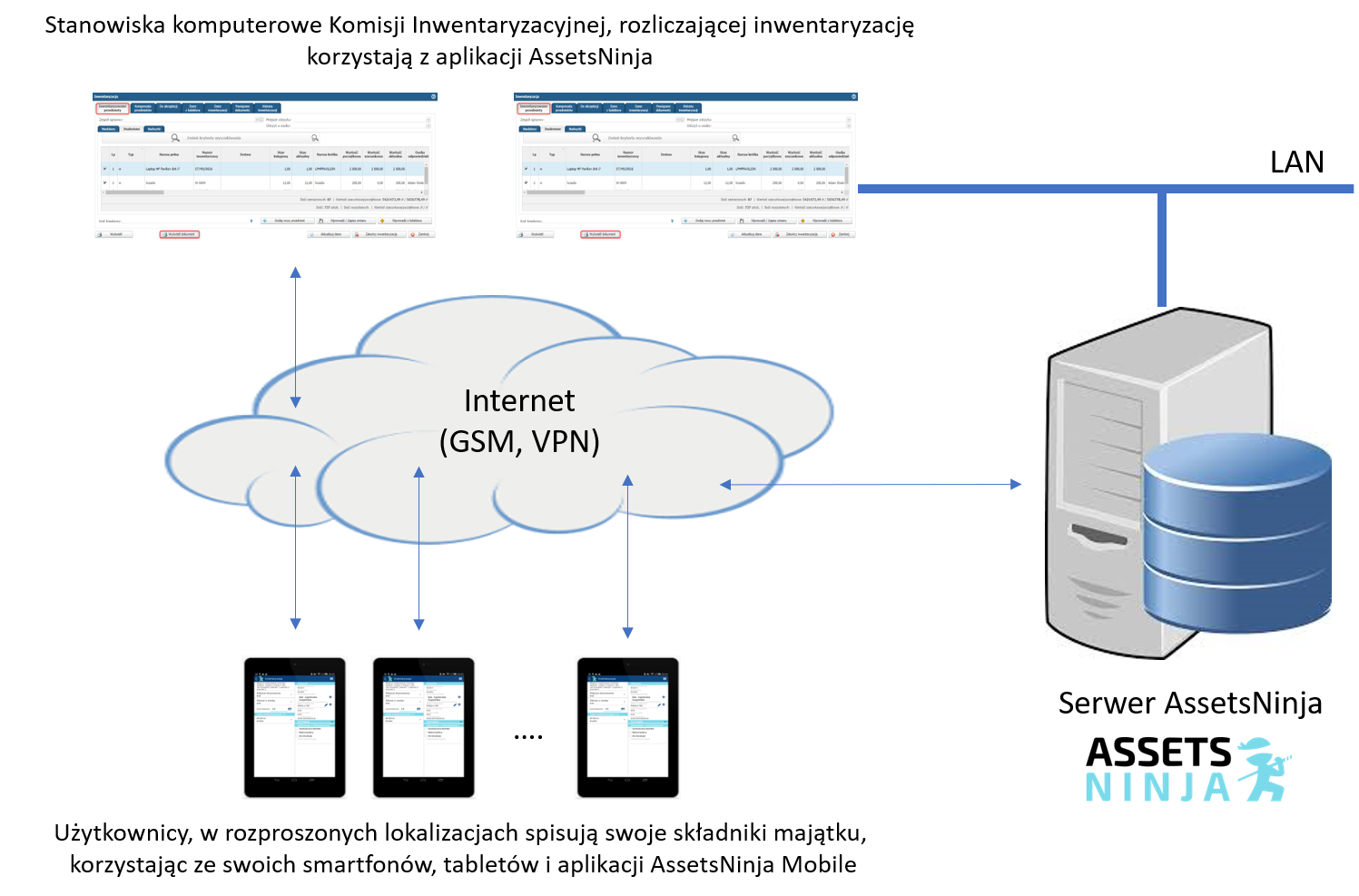

Systemy klasy EAM (Enterprise Asset Management) pozwalają ewidencjonować składniki majątku i nadawać im dowolne atrybuty. Każdy składnik w systemie może mieć dowiązane informacje o jego lokalizacji i użytkowniku. Każda grupa składników może mieć zdefiniowanego właściciela instytucjonalnego i osobę odpowiedzialną. Te atrybuty pozwalają dowolnie kształtować zakres pól spisowych i uruchamiać dowolną liczbę spisów z natury jednocześnie, kontrolowanych przez system EAM. W skrajnym wypadku, na rzecz inwentaryzacji, można przygotować tyle pól spisowych, ilu jest pracowników.

Takie podejście pozwala rozproszyć czynności inwentaryzacyjne pomiędzy dużą liczbą zespołów spisowych, które ze względu na mniejszą ilość składników majątku na danym polu spisowym, mogą wykonać spis w bardzo krótkim czasie i co najważniejsze - jednocześnie. Wyniki spisu z natury ze wszystkich pól spisowych przesyłane są do systemu centralnego i tam weryfikowane i rozliczane przez centralną komisję inwentaryzacyjną. Ponieważ spis z natury może być wykonany przez użytkowników, toteż spis i rozliczenie inwentaryzacji, zbilansowanie nadwyżek z niedoborami może być wykonane bez konieczności przemieszczania się komisji spisowej i inwentaryzacyjnej pomiędzy lokalizacjami. Wszystko odbywa się zdalnie, w wykorzystaniem urządzeń mobilnych i dostępu do sieci Internet.

REKLAMA

Taki spis inwentaryzacyjny nawet dla bardzo dużej liczby składników może być ograniczony w czasie, nawet do kilku dni od jego uruchomienia.

Rys. Przykład rozwiązania (źródło: Pirxon S.A.)

Większa wiarygodność

Analiza inwentaryzacji rozproszonej na zgodność z Zasadami Encyklopedii Zarządzania przywołanymi powyżej, prowadzi do wniosku, że wiele z nich – dzięki technologii - ulega wzmocnieniu.

Cykl inwentaryzacyjny, inicjuje komisja spisowa przygotowująca harmonogram i zakres przedmiotowy spisu dla osób odpowiedzialnych za poszczególne pola spisowe. Następnie, uruchamia proces spisu z natury, a każda osoba dedykowana do danego pola spisowego pobiera swoje dane na urządzenie mobilne (smartfon, tablet) i przystępuje do spisu składników na swoim polu spisowym. Czynności spisowe polegają na wykonaniu ciągu działań:

odczyt identyfikatora -> zrobienie zdjęć -> odczyt pozycji GPS

dla każdego składnika podlegającego spisowi. Należy zaznaczyć, że operacje te muszą być wykonane w czasie, który jest ograniczany systemowo, co wzmacnia wiarygodność czynności spisowych. Pozycja GPS aktualizuje dane o położeniu składnika w momencie spisu. W przypadku gdy liczba składników jest niewielka odczyt kodu kreskowego może być wykonany z użyciem telefonu komórkowego, bez potrzeby posiadania specjalizowanego skanera.

Po spisaniu wszystkich składników dane trafiają na serwer i są dostępne dla komisji inwentaryzacyjnej, która na ich podstawie dokonuje rozliczenia ilościowego i wartościowego inwentaryzacji. Spis z natury może odbywać się równolegle na wielu polach spisowych, co znakomicie skraca czas tej operacji w skali całego przedsiębiorstwa.

Należy zaznaczyć, że tak wykonany spis z natury powinien być opisany w instrukcji inwentaryzacyjnej, a osoby odpowiedzialne za jego realizację przeszkolone z użycia aplikacji.

Korzyści

Nowe podejście do inwentaryzacji, z użyciem najnowszych technologii generuje wiele korzyści, min:

- Zwiększenie świadomości i odpowiedzialności za majątek przedsiębiorstwa większej liczby jego użytkowników

- Zmniejszenie kosztów inwentaryzacji i utrzymania majątku materialnego firmy

- Dramatyczne skrócenie czasu poświęcanego na spis z natury

- Szybsze – oparte na kompetencjach użytkowników i osób odpowiedzialnych za składniki majątku trwałego – rozliczenie inwentaryzacji (niedoborów i nadwyżek)

- Natychmiastowa aktualizacja danych nt. stanu i lokalizacji składników majątku, dostępna dla wszystkich pracowników firmy.

O autorze:

Dariusz Kąkol (www.linkedin.com/in/dariusz-kakol) – Menadżer i konsultant ds. rozwiązań informatycznych automatyzujących pracę biznesu. Pracował w projektach wdrożeniowych systemów ERP, GIS, EAM. Obecnie Pełnomocnik Zarządu firmy Pirxon (www.pirxon.com) ds. systemu EAM AssetsNinja, specjalizującej się w robotyzacji procesów i automatyzacji zarządzania majątkiem firm i instytucji publicznych.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA