Klasyfikacja składników majątku rzeczowego - inwentarz żywy

REKLAMA

REKLAMA

REKLAMA

Inwentarz żywy jako środek trwały

Według ustawy o rachunkowości o zaliczeniu danego składnika do aktywów trwałych lub obrotowych albo zaliczeniu w koszty w momencie przekazania do użytkowania nie decyduje kryterium wartościowe, lecz przewidywany czas użyteczności na potrzeby jednostki, niemniej jednak określenie istotnej wartości, powyżej której składnik majątku powinien być aktywowany, powinno stanowić element polityki rachunkowości.

UWAGA

Należy pamiętać, że jeżeli składnik majątku ma być zaliczony do aktywów trwałych, powinien:

REKLAMA

• mieć okres ekonomicznej użyteczności dłuższy niż rok,

• być kompletny, zdatny do użytku i przeznaczony na potrzeby jednostki.

Hipotetyczne składniki majątku trwałego wymieniono wcześniej, w zakładowym planie kont, w specyfikacji konta 010. Problem powstaje w klasyfikacji zwierząt, tj. inwentarza żywego. Inwentarz żywy, składnik majątku charakterystyczny dla działalności rolniczej, może być zaliczony zarówno do majątku obrotowego, jak i do środków trwałych. W ustawie o rachunkowości nie znajdziemy klasyfikacji zwierząt dla celów ewidencji.

Ewidencja składników majątku rolniczego

Tabela 2.

Klasyfikacja zwierząt dla celów ewidencji księgowej

| INWENTARZ ŻYWY | |

| Pozycja księgi głównej | Pozycje ksiąg analitycznych |

| 1 | 2 |

| Środki trwałe | 1. Zwierzęta pociągowe (konie) |

|

| 2. Bydło (krowy i buhaje) |

|

| 3. Konie hodowlane (klacze i ogiery) |

|

| 4. Trzoda (maciory i knury) |

|

| 5. Owce (matki i tryki-skopy) |

|

| 6. Zwierzęta w cyrkach |

|

| 7. Zwierzęta w ogrodach zoologicznych |

| Składniki majątku obrotowego | 1. Zwierzęta młode w odchowie: • cielęta, jałówki i buhajki, • źrebaki, • prosięta, warchlaki, maciorki i knurki • jagnięta i jarlaki |

|

| 2. Zwierzęta w tuczu (opasy, konie rzeźne, bekony i tuczniki, drób w tuczu) |

|

| 3. Zwierzęta futerkowe |

|

| 4. Zwierzęta będące przedmiotem obrotu handlowego |

|

| 5. Drób (nioski, koguty i kurczęta) |

|

| 6. Roje pszczół |

|

| 7. Zwierzęta domowe (psy, koty i ryby w akwariach) |

Źródło: Rachunkowość jednostek zajmujących się produkcją roślinną i zwierzęcą (wybrane zagadnienia), dodatek do „Prawa Przedsiębiorcy” nr 13/98 autorstwa Telesfora Żyznowskiego.

Działy specjalne produkcji rolnej - kiedy księgi rachunkowe?

Zwierzęta mogą być zaliczone:

• do aktywów trwałych,

• do aktywów obrotowych jako:

- towary przeznaczone do sprzedaży w stanie nieprzetworzonym - księgowane na koncie w zespole 330,

- materiały - przeznaczone do uboju, odchowu, księgowane na koncie 310, następnie 401 i ostatecznie na koncie 501,

- produkty - przeznaczone do tuczu, ujmowane na koncie 602.

Zapraszamy do dyskusji na forum o podatkach

Wstępnej klasyfikacji inwentarza do określonej grupy aktywów (trwałe lub obrotowe) należy dokonać w momencie nabycia, otrzymania, wytworzenia, kierując się kryteriami właściwymi dla aktywów trwałych lub obrotowych. W trakcie ich użytkowania niejednokrotnie istnieje potrzeba zmiany ich klasyfikacji z powodu zmiany przeznaczenia.

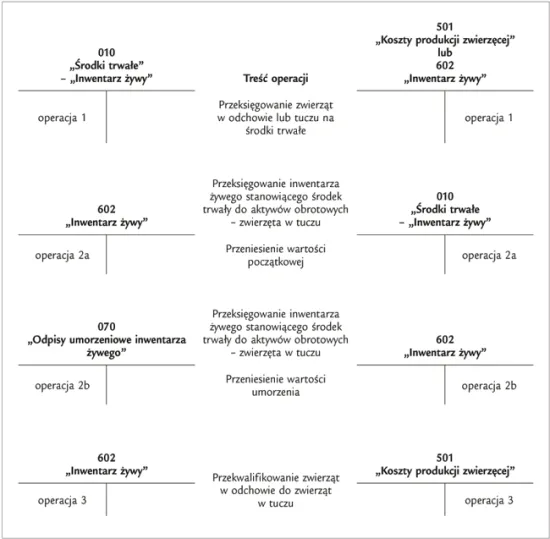

Ewidencja księgowa zmiany klasyfikacji inwentarza żywego

1. Przeksięgowanie zwierząt w odchowie lub tuczu na środki trwałe

Wn konto 010 „Środki trwałe - Inwentarz żywy”

Ma konto 501 „Koszty produkcji zwierzęcej” lub 602 „Inwentarz żywy”

2. Przeksięgowanie inwentarza żywego stanowiącego środek trwały do aktywów obrotowych - zwierzęta w tuczu

a) przeniesienie wartości początkowej

Wn konto 602 „Inwentarz żywy”

Ma konto 010 „Środki trwałe - Inwentarz żywy”

b) przeniesienie wartości umorzenia

Wn konto 070 „Odpisy umorzeniowe inwentarza żywego”

Ma konto 602 „Inwentarz żywy”

3. Przekwalifikowanie zwierząt w odchowie do zwierząt w tuczu

Wn konto 602 „Inwentarz żywy”

Ma konto 501 „Koszty produkcji zwierzęcej”

Jak wykazać aktywa biologiczne w księgach rachunkowych

Księgowania przedstawiono na schemacie 1.

SCHEMAT 1.

Zwierzęta stanowiące element aktywów trwałych mogą pochodzić z różnych źródeł. Od źródła pochodzenia zależy sposób ich wyceny w momencie wprowadzenia na stan środków trwałych. I tak:

• zwierzęta nabyte należy wprowadzić na stan według ceny zakupu lub nabycia,

• zwierzęta pochodzące z własnej hodowli przyjmowane są do ewidencji po kosztach wytworzenia, z uwzględnieniem przyrostu wagi, a gdy brak tego kosztu - po cenach sprzedaży netto.

Analogicznie jak dla środków trwałych jednostka może prowadzić na dwa sposoby ewidencję inwentarza żywego spełniającego kryterium zaliczenia go do środków trwałych.

Metoda 1

Pierwsza metoda jest ogólnie przyjęta. Kwalifikacja zwierząt do środków trwałych lub obrotowych następuje według kryteriów ustawy o rachunkowości. Ewidencja ilościowo-wartościowa, dokonywanie rachunkowych odpisów amortyzacyjnych, prezentacja w bilansie zgodnie z treścią ekonomiczną w grupie aktywów trwałych (zwierzęta zakwalifikowane do środków trwałych) lub w grupie aktywów obrotowych jako zapasy (pozostałe zwierzęta).

Dla celów podatkowych środki trwałe w postaci inwentarza żywego nie podlegają amortyzacji. Z art. 31 ust. 2 ustawy o rachunkowości wynika, że odpisy amortyzacyjne (umorzeniowe) zmniejszają wartość początkową środków trwałych. Wyjątek stanowią tylko grunty niesłużące wydobyciu kopalin metodą odkrywkową. Inwentarz żywy nie jest wymieniony jako wyjątek, stąd wniosek, że dla celów bilansowych należy obligatoryjnie dokonywać amortyzacji tego środka trwałego. Przy ustalaniu okresu i stawki amortyzacji należy uwzględnić przewidywaną przy likwidacji cenę sprzedaży netto istotnej pozostałości środka trwałego. W przypadku inwentarza żywego ta pozostałość może być faktycznie istotna. Amortyzacji podlegać będzie wówczas tylko różnica między wartością początkową a wartością tej pozostałości.

PRZYKŁAD 1

Wartość początkowa krowy mlecznej ustalona według ceny nabycia wynosi 10 000 zł. Krowa jest przeznaczona na potrzeby jednostki. Użytkowana będzie 5 lat. Po tym okresie zostanie sprzedana jako bydło rzeźne. Jej przewidywana wartość wyniesie 5000 zł. Ustalając stawkę amortyzacji, należy uwzględnić czas używania na potrzeby jednostki: 5 lat, oraz wartość rezydualną: 5000 zł. Roczna stawka amortyzacyjna wyniesie: 100% : 5 lat = 20%

a wartość roczna amortyzacji:

(wartość początkowa minus wartość rezydualna) × stawka amortyzacji, czyli:

(10 000 zł - 5000 zł) × 20% = 1000 zł

Zwierzęta pracujące - ujęcie księgowe i podatkowe

Metoda 2

W tej metodzie w trakcie trwania roku obrotowego wszystkie zwierzęta należy wykazać na wyodrębnionym koncie w zespole 602 „Inwentarz żywy”. Do tego konta trzeba prowadzić ewidencję ilościowo-wartościową. W ten sposób unika się księgowań korygujących aktywa w momencie przekwalifikowań zwierząt do odpowiednich grup, gdy następuje zmiana przeznaczenia posiadanych zwierząt. Na dzień bilansowy dokonuje się weryfikacji zwierząt i wyodrębnia się te, które spełniają definicję środków trwałych, oraz te, które tej definicji nie spełniają.

Wartość zwierząt zakwalifikowanych do środków trwałych należy zaksięgować następująco:

Wn konto 010 „Środki trwałe”

- „Inwentarz żywy”

Ma konto 602 „Inwentarz żywy”

W bilansie należy wykazać w aktywach trwałych w części A.II.1.e jako inne środki trwałe według cen określonych w art. 28 ust. 1 pkt 6 uor, tj. według cen nabycia lub kosztów wytworzenia nie wyższych od cen sprzedaży netto. W tym przypadku odpis amortyzacyjny wynosi 0, ale wartość inwentarza żywego jest realna i zasada ostrożności jest zachowana. Na początek następnego roku należy dokonać odwrotnego zapisu (Wn 602, Ma 010).

Jako uzupełnienie powyższych wywodów należy jeszcze dodać, że w przypadku produkcji zwierzęcej występuje szczególny rodzaj strat losowych - padnięcie zwierząt, które niezależnie od kwalifikacji padłego zwierzęcia (aktywo trwałe czy obrotowe) należy ująć w ciężar strat nadzwyczajnych lub w pozostałych kosztach operacyjnych.

PODSTAWA PRAWNA:

• art. 2 ust. 2 ustawy z 15 listopada 1984 r. o podatku rolnym - Dz.U. z 2006 r. Nr 136, poz. 969; ost.zm. Dz.U. z 2013 r. poz. 660

• art. 2, 3, 4, 5, 6, 7, 8, art. 17 ust. 2, art. 28 ust. 1 pkt 6, ust. 3, art. 31 ust. 2, art. 34 ust. 1 pkt 2, ust. 2 i 5, art. 39 ustawy z 29 września 1994 r. o rachunkowości - Dz.U. z 2013 r. poz. 330; ost.zm. Dz.U. z 2013 r. poz. 613

• art. 2, 15, 17 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - Dz.U. z 2011 r. Nr 74, poz. 397; ost.zm. Dz.U. z 2013 r. poz. 613

• art. 2, 22 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - Dz.U. z 2012 r. poz. 361; ost.zm. Dz.U. z 2013 r. poz. 888

• § 5 Międzynarodowego Standardu Rachunkowości 41 Rolnictwo

Krystyna Michaluk

biegły rewident

REKLAMA

REKLAMA