Outsourcing jako metoda zarządzania przedsiębiorstwem

REKLAMA

REKLAMA

Outsourcing pozwala to na wypracowanie przewagi konkurencyjnej, zwiększa elastyczność przedsiębiorstwa oraz jego zdolność dostosowywania się do zmian otoczenia. Obecnie jest on instrumentem o charakterze strategicznym. Celem niniejszego artykułu jest przedstawienie definicji outsourcingu oraz ukazanie jego rodzajów. Omówione także zostaną cele zarządzania zewnętrznego.

REKLAMA

REKLAMA

Pojęcie i istota outsourcingu

Outsourcing to pojęcie pochodzące z języka angielskiego, będące skrótem terminu outside resource using, który w tłumaczeniu dosłownym oznacza wykorzystywanie zasobów zewnętrznych. Polskimi odpowiednikami tego terminu mogą być: wydzielenie, zarządzanie zewnętrzne, wyodrębnienie, oraz obsługa zewnętrzna[1]. Jak pisze N. C. Burkholder outsourcing po raz pierwszy wystąpił, gdy stolarz zapłacił innej osobie za wycinkę drzewa w celu pozyskania drewna[2]. Do outsourcingu nawiązał Henry Ford już w 1923 roku wypowiadając słowa: Jeśli jest coś, czego nie potrafimy zrobić wydajniej, taniej i lepiej niż konkurenci, nie ma sensu, żebyśmy to robili i powinniśmy zatrudnić do wykonania tej pracy kogoś, kto zrobi to lepiej niż my[3].

Chcesz otrzymywać więcej aktualnych informacji? Zapisz się na newsletter!

Zjawisko outsourcingu nieodłącznie towarzyszy rozwojowi działalności wytwórczej, jednak do teorii zarządzania weszło dopiero w latach 90. Do praktyki wprowadził je koncern General Motors, określając tym mianem system zewnętrznego zaopatrzenia w części.[4] W literaturze outsourcing jest zwykle definiowany jako przedsięwzięcie mające na celu przekazanie realizacji funkcji przedsiębiorstwa macierzystego na zewnątrz. Przedmiotem zlecenia są przede wszystkim czynności nie dotyczące kluczowych kompetencji, mające charakter uzupełniający i pomocniczy. Nie powinno się zatem wyprowadzać na zewnątrz działań będących elementem strategicznego strumienia wartości, decydujących o przewadze konkurencyjnej, czy stanowiących rdzeń działalności. W konsekwencji zastosowania obsługi zewnętrznej następuje zawężenie realizowanych w przedsiębiorstwie zadań, dzięki ich wykonaniu przez odpowiednio dobranych partnerów zewnętrznych.

REKLAMA

Charakterystyczna dla tej formy kooperacji jest silna więź współpracy pomiędzy odbiorcą a dostawcą, dotycząca wymiany informacji. Outsourcing, jako przedsięwzięcie restrukturyzacyjne jest procesem długookresowym, strategicznym. Wyjątkowo tylko może być działaniem taktycznym[5]. Punktem wyjścia do rozpatrywania koncepcji outsourcingu jest podjęcie decyzji make or buy. Należy wybrać, czy działania zostaną oparte na własnych zasobach, czy też będą zamawiane na zewnątrz[6]. Coraz częściej szala przechyla się w tę drugą stronę. Wpływa na to wiele nieodłącznych czynników. Pierwszy z nich to ciągły wzrost liczby i możliwości dostawców usług outsourcingowych. Obecnie zajmują się oni prawie każdym aspektem działalności gospodarczej. Z każdym nowym klientem wiedza i zdolności usługodawców rosną. Ostatecznie rynek osiąga punkt w którym przewyższają oni niemal wszystkie działania wewnętrzne klienta do których mogą być porównani. Drugim czynnikiem przemawiającym za kupnem zasobów jest technologia. W dzisiejszych czasach cykl technologiczny wynosi od roku do trzech lat. W efekcie technologia może stać się przestarzała zanim ulegnie zużyciu, a w skrajnych przypadkach nawet przed wprowadzeniem do użytkowania. Wewnętrzne inwestycje w technologię stają się więc coraz bardziej ryzykowne, dlatego dokonywanie zakupu usług zamiast samej technologii obniża to niebezpieczeństwo. Ostatnim czynnikiem kierującym organizację w stronę zamawiania usług na zewnątrz jest spoczywająca na niej presja współzawodnictwa[7]. Dzięki outsourcingowi przedsiębiorstwo może skoncentrować się na kluczowej, podstawowej działalności, która decyduje o jego przewadze konkurencyjnej i szansach rozwojowych.

Zobacz także: Outsourcing usług księgowych

Podyskutuj o tym na naszym FORUM

Ponadto, outsourcing ma wpływ na zmianę struktury organizacyjnej. Ilość stanowisk i komórek organizacyjnych ulega zmniejszeniu, podobnie jak liczba szczebli zarządzania, czy nawet wielkość zatrudnienia. Przedsiębiorstwo zostaje w ten sposób „wyszczuplone”, w wyniku tego szybciej reaguje na zachodzące w otoczeniu zmiany i staje się bardziej elastyczne. Można więc zauważyć, że outsourcing jest narzędziem jednej z technik zarządzania przedsiębiorstwem określanej jako lean management. Celem tego przedsięwzięcia jest tworzenie prostych struktur w przedsiębiorstwie[8]. Obecne warunki gospodarcze zmuszają przedsiębiorstwa do tego typu działań. Głównymi motywami outsourcingu są: redukcja kosztów, podniesienie jakości, skrócenie czasu działalności, nowe źródła przychodów, lepsze zarządzanie ryzykiem, większa konkurencyjność, dostęp do zewnętrznych ekspertyz, oraz poprawa wyników firmy[9].

Początkowo outsourcing traktowany był wyłącznie jako narzędzie służące obniżce kosztów, z czasem jednak jego postrzeganie uległo ewolucji. Obecnie jest on instrumentem mającym strategiczny charakter, postrzeganym jako narzędzie restrukturyzacji przedsiębiorstwa i zmian organizacyjnych. Kluczowym i pierwotnym elementem, który decyduje o jego stosowaniu stała się poprawa pozycji konkurencyjnej firmy i wzrost zadowolenia klienta[10]. W Polsce rozwój outsourcingu ma szczególne znaczenie, oznacza bowiem sposób dostosowania przedsiębiorstw prywatyzowanych do warunków gospodarki wolnorynkowej. Na tej metodzie opierała się większość projektów restrukturyzacyjnych realizowanych w Polsce w latach 90[11].

Rodzaje outsourcingu

W praktyce można wyróżnić wiele rodzajów outsourcingu w zależności od kryterium, jakie zostanie przyjęte. Formy te mogą się wzajemnie przenikać i uzupełniać. Poniższa tabela przedstawia różne odmiany obsługi zewnętrznej.

Tab. 1. Rodzaje outsourcingu według różnych kryteriów podziału.

|

KRYTERIUM |

OUTSOURCING |

|

Cel wydzielenia |

|

|

Rodzaj wydzielanych funkcji |

|

|

Zakres wydzielanych funkcji |

|

|

Trwałość wydzielenia |

|

|

Forma podporządkowania dostawcy zewnętrznego |

|

|

Liczba dostawców zewnętrznych |

|

|

Poziom złożoności funkcji |

|

|

Lokalizacja dostawcy zewnętrznego |

|

|

Etap ewolucji outsourcingu |

|

Źródło: Opracowanie własne na podstawie: T. Kopczyński, Outsourcing w zarządzaniu przedsiębiorstwami, PWE, Warszawa 2010, s. 54, M. Kłos, Outsourcing w Polskich przedsiębiorstwach, CeDeWu.pl, Warszawa 2009, s. 54- 73.

Wydzielenia podejmowane są po to, aby naprawić sytuację firmy (outsourcing naprawczy), dostosować ją do zmieniających się warunków i wymagań stawianych przez otoczenie (outsourcing dostosowawczy), lub by zapewnić przedsiębiorstwu warunki do przyszłego rozwoju (outsourcing rozwojowy)[12]. Innym często stosowanym kryterium podziału jest rodzaj wydzielanych funkcji. Można tutaj wyróżnić działalność zasadniczą (core business) stanowiącą istotę funkcjonowania przedsiębiorstwa. Ten obszar w firmie można utożsamiać z koncepcją kluczowych kompetencji. Stanowi on o przewadze konkurencyjnej, dlatego należy zmierzać do jego optymalizacji i utrzymywać jego silną pozycję[13]. Kolejnym typem działalności w ramach tego kryterium jest działalność pomocnicza (core related business). Zawiera ona w sobie istotne strategicznie funkcje, które nie są jednak kluczowe dla organizacji. Działalność uboczna (non core related business) ma nieduże, bądź znikome znaczenie strategiczne. Przykładem może być ochrona obiektu[14].

Innym kryterium podziału jest zakres wydzielanych funkcji. Zadaniem outsourcingu całkowitego (full/ total outsourcing) jest wydzielenie większości obszarów działalności organizacji. Oznacza to, iż przedsiębiorstwo zachowuje wyłącznie działania kluczowe, transferując pozostałe na zewnątrz. W tym podejściu ważny jest odpowiedni dobór partnerów, ponieważ firma uzależnia się od nich i ich usług, które stanowią o wartości oferowanego na rynku produktu. W przypadku, gdy jedynie wąski obszar przedsiębiorstwa zostaję przekazany, a reszta pozostaje wewnątrz organizacji mamy do czynienia z outsourcingiem selektywnym (part/ selective outsourcing)[15].

Dokonując podziału z punktu widzenia trwałości wskazać można outsourcing strategiczny, oraz taktyczny. Ten pierwszy charakteryzuje się długoterminową strategią działania, rozwoju przedsiębiorstwa. Można powiedzieć, że usługodawca jest partnerem. Natomiast outsourcing taktyczny jest wynikiem aktualnych potrzeb przedsiębiorstwa, ma charakter tymczasowy.

Kolejny z podziałów związany jest z formą podporządkowania dostawcy zewnętrznego. M. Trocki wyróżnia dwa rodzaje partnerów: całkowicie niezależnych od przedsiębiorstwa zlecającego, wówczas mamy do czynienia z outsourcingiem kontraktowym, oraz partnerów niezależnych w znaczeniu organizacyjno- prawnym, lecz powiązanych ekonomicznie[16]. Ten drugi przypadek dotyczy outsourcingu kapitałowego. Charakteryzuje się on wydzieleniem części przedsiębiorstwa, a następnie przekazaniem jej do realizacji tak zwanej spółce- córce[17].

Biorąc pod uwagę liczbę dostawców zewnętrznych wyróżnić można outsourcing jednego dostawcy (unisourcing), oraz wielu dostawców (multisourcing). W pierwszym przypadku istnieje możliwość skuteczniejszej kontroli pracy dostawcy, jednak występuje tutaj duże ryzyko związane z zależnością przedsiębiorstwa macierzystego od usługodawcy. Strategia może okazać się mało skuteczna. Alternatywą jest multisourcing. Pozwala on przedsiębiorstwu skupić się na swoich podstawowych kompetencjach, przekazując pozostałe funkcje wyspecjalizowanym dostawcą[18].

Kolejne formy występowania outsourcingu można wyróżnić przyjmując jako kryterium poziom złożoności funkcji. Proste czynności zatem noszą miano działań indywidualnych, pojedynczych funkcji. Sprowadzają się one często do samodzielnego stanowiska pracy. Bardziej złożone funkcje, które można zgrupować rodzajowo, terytorialnie, czy też przedmiotowo to działania funkcjonalne. Natomiast procesy to złożone funkcje wyższego rzędu. Stanowią je funkcje cząstkowe powiązane ze sobą i służące powstaniu określonych wyników[19].

Również lokalizacja dostawcy może być różna. Globalizacja sprawia, że zacierają się granice pomiędzy państwami, dzięki temu dogodniejsza staję się współpraca przedsiębiorstw. W wyniku tego coraz częstszym staje się outsourcing transgraniczny (transnational/ offshore outsourcing), charakteryzujący się zasięgiem na skalę międzynarodową. Wykorzystywany jest on głównie przez przedsiębiorstwa z wysoko rozwiniętych krajów. Wadą jest to, iż ten rodzaj zarządzania zewnętrznego wiąże się z barierami takimi jak zróżnicowanie stref czasowych, czy różnice kulturowe[20].

Ostatnie kryterium podziału opiera się na rozróżnieniu trzech etapów ewolucji outsourcingu. Pierwsza generacja to sposób na obniżenie kosztów. Dzięki efektowi skali dla przedsiębiorstwa pozyskanie potrzebnych zasobów z zewnątrz jest tańsze od korzystania z własnych. W drugiej generacji outsourcingu przekształceniu ulega model biznesowy, w którym firma definiuje swoje kluczowe kompetencje, skupiając własne zasoby na doskonaleniu ich, a outsourcing staje się elementem strategii. Trzeci i ostatni etap służy zapewnieniu przedsiębiorstwu rozwoju i innowacyjności. Firma zewnętrzna staje się nierzadko inicjatorem zmian przez dostarczanie nowych koncepcji i pomysłów[21].

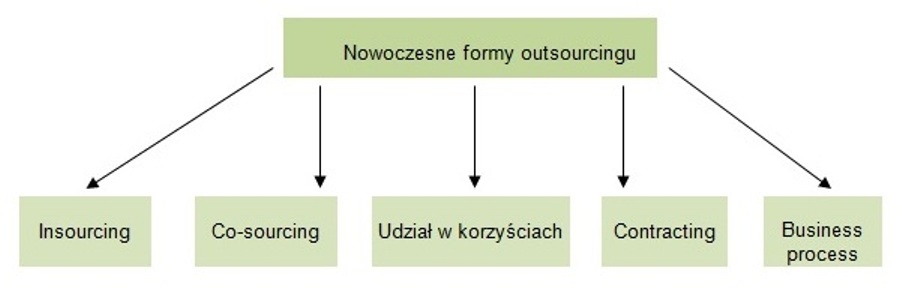

Rys. 1. Nowoczesne formy outsourcingu

Źródło: Opracowanie własne na podstawie: A. Wodecka- Hyjek, Dobór partnera outsourcingowego z perspektywy kluczowych kompetencji w przedsiębiorstwie, Zeszyty naukowe Uniwersytetu Ekonomicznego w Krakowie, 2004, nr 648, s. 96- 97.

Coraz częściej stosowane są nowoczesne formy outsourcingu, wśród których można wyróżnić (rysunek 1) :

- insourcing- polega na wyodrębnieniu w firmie własnej, samodzielnej jednostki, która będzie się specjalizować w konkretnej dziedzinie, zbyt ważnej, lub zbyt trudnej by zlecić jej wykonanie na zewnątrz w ramach outsourcingu,

- co- sourcing- w tej specyficznej formie współpracy delegowaniu do obsługi zlecenia podlega personel lub menedżerowie ze względu na posiadaną przez nich specjalistyczną wiedzę,

- udział w korzyściach- stosunkowo nowa forma, w której to według uzgodnionej wcześniej formuły dwie strony dokonują inwestycji, oraz uczestniczą w zyskach w miarę ich narastania,

- contracting- charakteryzuje się stałą kontrolą procesu wytworzenia dobra, lub usługi przez zleceniodawcę,

- business process outsourcing (BPO) - dostawca usługi dodatkowo zobowiązuje się do ciągłego ulepszania prowadzonej działalności, pomaga rozwijać przedsiębiorstwo zleceniodawcy[22].

Istnieje wiele rodzajów przedsięwzięć outsourcingowych, różniących się miedzy sobą w zależności od tego jakie kryteria zostaną przyjęte. Kształtowały się one w procesie ewolucji outsourcingu.

Cele outsourcingu

Według Instytutu Outsourcingu dziesięć najważniejszych powodów, dla których przedsiębiorstwo zleca prace na zewnątrz to:

- redukcja i kontrola kosztów operacyjnych,

- wzrost koncentracji przedsiębiorstwa na działalności kluczowej,

- dostęp do światowej klasy możliwości,

- uwolnienie zasobów własnych,

- dopuszczenie do niedostępnych dotychczas zasobów,

- szybsze korzyści z przekształcania procesów przedsiębiorstwa,

- podołanie funkcjom trudnym do opanowania, będącym poza kontrolą,

- pozyskanie kapitału,

- dyferencjacja ryzyka,

- napływ gotówki [23].

W przypadku kosztów oczekuje się, że zewnętrzna realizacja funkcji jest korzystniejsza, niż wykorzystywanie własnych zasobów. Możliwość koncentracji kierownictwa na podstawowej działalności jest szczególnie ważna w scentralizowanych organizacjach, gdzie cała odpowiedzialność spoczywa na centralnym kierownictwie. Światowej klasy możliwości oznaczają przede wszystkim moce produkcyjne najwyższej jakości, nowoczesne technologie i know- how. Uważa się, że kooperator zapewni zleceniodawcy dostęp do fachowej wiedzy i dzięki temu podniesie kwalifikacje kadry i poziom technologiczny. Uwolnienie zasobów własnych to cel wiążący się z efektem skali, pozwalający na wzrost efektywności, dzięki zastosowaniu specjalizacji.

Kolejnym celem stosowania outsourcingu jest uzyskanie dostępu do zasobów, których wytworzenie jest niemożliwe, lub nieefektywne w ramach działalności przedsiębiorstwa. Szybsze korzyści, jakie można uzyskać poprzez przekształcanie procesów przedsiębiorstwa, łączą się z pojęciem reengineeringu. Ma on na celu poprawę funkcjonowania przedsiębiorstwa poprzez gwałtowne zmiany i przebudowę całej organizacji. Outsourcing ma ograniczyć zasoby nie mogące być w pełni wykorzystane i rozwinąć te, które można zużyć na własne potrzeby w pełni, optymalizując w ten sposób strukturę zasobów własnych.

Outsourcing może również być stosowany, by podołać trudnym do opanowania funkcjom, gdyż powoduje on „odchudzenie” struktury organizacyjnej przedsiębiorstwa. Powoduje to uproszczenie procedur i struktur organizacyjnych. Dyferencjacja ryzyka możliwa jest, gdy pomiędzy podmiotami istnieją wzajemne powiązania outsourcingowe, to znaczy korzystają one nawzajem ze swoich usług i produktów.

Sens i istotę stosowania outsourcingu w realizowaniu i budowaniu strategii zarządzania przedsiębiorstwem przedstawia tabela 2.

Tab. 2. Ogólne cele outsourcingu.

|

Grupa celów |

Cele cząstkowe |

|

Strategiczne |

|

|

Rynkowe |

|

|

Ekonomiczne |

|

|

Organizacyjne |

|

|

Operacyjne |

|

|

Motywacyjne |

|

Źródło: Opracowanie własne na podstawie: M. Trocki, Outsourcing. Metoda restrukturyzacji działalności gospodarczej, PWE, Warszawa 2001, s. 52.

Przedsiębiorstwo macierzyste za pomocą outsourcingu może osiągać różnorodne cele. Przede wszystkim są to motywy strategiczne, pozwalające skupić się na kluczowej działalności. Rolę drugorzędną odgrywają cele rynkowe, organizacyjne, ekonomiczne, motywacyjne i operacyjne[24]. Najczęstszą przesłanką decyzji o wydzieleniu obszaru firmy jest redukcja kosztów. Jest to jednak tylko jeden z wielu celów szczegółowych, będący częścią bardziej ogólnego, celu ekonomicznego[25]. Wykorzystanie outsourcingu w jednostce powinno pozwolić na realizację całości lub części celów przedsiębiorstwa macierzystego.

Autor: Urszula Tarsa

Bibliografia

- BURKHOLDER N. C., Outsourcing: the definitive view, applications and implications, John Wiley and Sons, USA 2006.

- CORBETTt M. F., The outsourcing revolution: why it makes sense and how to do it right, Dearborn Trade Publishing, USA 2004.

- GREAVER M. F., Strategic outsourcing: a structured approach to outsourcing decisions and initiatives, AMACOM, New York 1999.

- KŁOS M., Outsourcing w polskich przedsiębiorstwach, CeDeWu.pl, Warszawa 2009.

- KOPCZYŃSKI T., Outsourcing w zarządzaniu przedsiębiorstwami, PWE, Warszawa 2010.

- Od auditingu do sponsoringu w rachunkowości, praca zbior. pod red. K. CZUBAKOWSKIEJ, Polskie Wydawnictwo Ekonomiczne, Warszawa 2007.

- PTAK M., Rachunkowość w firmie, oraz prawne regulacje outsourcingu rachunkowości, „ PLUS. Outsourcing rachunkowości” 2011, nr 4.

- SAPETA T., Zastosowanie koncepcji outsourcingu w zarządzaniu zasobami ludzkimi, Zeszyty naukowe Uniwersytetu Ekonomicznego w Krakowie, 2006, nr 719.

- TROCKI M., Outsourcing. Metoda restrukturyzacji działalności gospodarczej, PWE, Warszawa 2001.

- Ustawa z dnia 29 września 1994 r. o rachunkowości, Dz. U. z 2002 r. nr 76, poz. 691 z późn. zm., art. 11 a.

- WODECKA- HYJEK A., Dobór partnera outsourcingowego z perspektywy kluczowych kompetencji w przedsiębiorstwie, Zeszyty naukowe Uniwersytetu Ekonomicznego w Krakowie, 2004, nr 648.

- ZIELIŃSKI J., Outsourcing doradztwa podatkowego i rachunkowości. Trafna decyzja, Forum Doradców Podatkowych, Kraków 2001.

- http://www.analiza-swot.org/, 09.04.12.

- http://www.iso.org.pl/analiza-swot, 09.04.12

- http://ww4.it/outsourcing, 20.01.2012.

- http://www.outsourcing.com, 26.12.2011.

[1] M. Trocki, Outsourcing. Metoda restrukturyzacji działalności gospodarczej, PWE, Warszawa 2001, s. 13.

[2] N. C. Burkholder, Outsourcing: the definitive view, applications and implications, John Wiley and Sons, USA 2006, s. 1.

[3] http://ww4.it/outsourcing, 20.01.2012.

[4] M. Trocki, Outsourcing…, op. cit., s. 40- 43.

[5] Ibidem, s. 14.

[6] M. Kłos, Outsourcing w polskich przedsiębiorstwach, CeDeWu.pl, Warszawa 2009, s. 34.

[7] M. F. Corbett, The outsourcing revolution: why it makes sense and how to do it right, Dearborn Trade Publishing, USA 2004, s. 6-7.

[8] T. Kopczyński, Outsourcing w zarządzaniu przedsiębiorstwami, PWE, Warszawa 2010, s.46.

[9] M. F. Greaver, Strategic outsourcing: a structured approach to outsourcing decisions and initiatives, AMACOM, New York 1999, s. 4.

[10] T. Kopczyński, Outsourcing…,op. cit., s.74.

[11] M. Trocki, Outsourcing…, op. cit., s. 10.

[12] T. Sapeta, Zastosowanie koncepcji outsourcingu w zarządzaniu zasobami ludzkimi, Zeszyty naukowe Uniwersytetu Ekonomicznego w Krakowie, 2006, nr 719, s. 83.

[13] M. Kłos, Outsourcing…, op. cit., s. 55.

[14] T. Kopczyński, Outsourcing…, op. cit., s. 54.

[15] T. Kopczyński, Outsourcing…, op. cit., s. 60.

[16] M. Trocki, Outsourcing…, op. cit., s. 55- 59.

[17] T. Kopczyński, Outsourcing…, op. cit., s. 57.

[18] M. Kłos, Outsourcing…, op. cit., s. 58.

[19] M. Trocki, Outsourcing…, op. cit., s. 57.

[20] T. Kopczyński, Outsourcing…, op. cit., s. 60.

[21] T. Kopczyński, Outsourcing…, op. cit., s. 62.

[22] A. Wodecka- Hyjek, Dobór partnera outsourcingowego z perspektywy kluczowych kompetencji w przedsiębiorstwie, Zeszyty naukowe Uniwersytetu Ekonomicznego w Krakowie, 2004, nr 648, s. 96- 97.

[23] http://www.outsourcing.com, 26.12.2011.

[24] T. Sapeta, Zastosowanie outsourcingu…, op. cit., s. 81.

[25] T. Kopczyński, Outsourcing…, op. cit., s. 71.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA