Można mieć dodatkowy zysk z obligacji skarbowych: 6-7% więcej. Trzeba sprzedać niektóre w wakacje 2024 r. i nabyć nową emisję

REKLAMA

REKLAMA

W czasie wakacji 2024 roku oprocentowanie kolejnych detalicznych obligacji skarbowych mocno się obniża. Ten problem dotyczy obligacji wartych w sumie około 45 miliardów złotych. Winna jest inflacja, która wyraźnie spadła. Dla właścicieli obligacji cztero- i dziesięcioletnich oznacza to gwałtowny spadek oprocentowania - często znacznie poniżej tego, co oferowane jest nowym inwestorom. Chodzi tu łącznie o około 1,2 mld złotych odsetek, które posiadacze obligacji mogą stracić.

- Większości detalicznych obligacji skarbowych starych emisji traci opłacalność w wakacje 2024 roku

- Opłaca się wymiana na nową emisję. Można zarobić nawet 6-7 procent dodatkowych odsetek

- Inflacja decyduje o oprocentowaniu obligacji

- 45 miliardów do wymiany?

- Od lipca powinien topnieć dodatkowy zysk z wymiany obligacji

- Dwa źródła potencjalnych zysków z wymiany

- Przedterminowy wykup kosztuje

Większości detalicznych obligacji skarbowych starych emisji traci opłacalność w wakacje 2024 roku

Właściciele detalicznych obligacji skarbowych, którym aktualizacja oprocentowania wypada w wakacje 2024 r., powinni być przygotowani na niemiłą niespodziankę. Szczególnie dotyczy to papierów cztero- i dziesięcioletnich. W czerwcu dawały one zarobić nierzadko około 14% w skali roku, ale od lipca 2024 r. ich oprocentowanie zanurkuje i wyniesie zaledwie 3-4%. Tak wynika z wyliczeń HREIT. Wszystko przez inflację, która wyhamowała w okolice celu inflacyjnego. To właśnie te dane z dwumiesięcznym opóźnieniem są wykorzystywane do aktualizacji oprocentowania większości detalicznych papierów o zmiennym oprocentowaniu.

REKLAMA

Opłaca się wymiana na nową emisję. Można zarobić nawet 6-7 procent dodatkowych odsetek

Miesiące wakacyjne nie będą tu wyjątkiem. W bieżącym roku niemiłe niespodzianki witają posiadaczy detalicznych obligacji skarbowych od co najmniej marca. Różnica jest jednak taka, że w przypadku papierów, których oprocentowanie będzie aktualizowane w trakcie wakacji, szczególnie warto zastanowić się nad wymianą posiadanych obligacji na nowe. W skrajnych przypadkach może nam to pozwolić zarobić przez kilka lat dodatkowych nawet 6-7%.

Efekt jest taki, że jeśli ktoś kupował w ostatnich latach detaliczne obligacje skarbowe, to powinien mieć rękę na pulsie. Należy bacznie przyglądać się temu jaką stawkę zaproponuje nam rząd po aktualizacji oprocentowania. Sprawa dotyczy posiadaczy detalicznych papierów o terminie zapadalności co najmniej czteroletnim.

HRE Investments

![]() Inflacja decyduje o oprocentowaniu obligacji

Inflacja decyduje o oprocentowaniu obligacji

REKLAMA

Wszystko dlatego, że tylko w pierwszym roku inwestowania oprocentowanie tych obligacji jest stałe. Potem odsetki zależą od inflacji. Ta niespodziewanie i gwałtownie wyhamowała. W efekcie, jeśli akurat w lipcu wypada nam moment aktualizacji oprocentowania, to Minister Finansów weźmie pod uwagę najświeższy odczyt inflacji opublikowany przez GUS. Najnowsze pełne dane podsumowują majową dynamikę zmian cen. Wtedy, jak wyliczył urząd, roczny wskaźnik inflacji CPI wyniósł 2,5%.

Trzeba wiedzieć, że czteroletnia detaliczna obligacja skarbowa emitowana np. w lipcu 2022 roku kusiła inwestorów marżą zysku na poziomie 1 pkt. proc. W efekcie sumując marżę i majową inflację otrzymujemy wynik na poziomie 3,5%. Jak na papier czteroletni jest to delikatnie rzecz ujmując niewygórowane oprocentowanie. Szok jest tym większy, że do wspomnianych 3,5% oprocentowanie tego papieru spadnie z 14%, które cieszyły inwestora przez ostatnich 12 miesięcy.

Podobnie powinno być też w przypadku detalicznych papierów, których oprocentowanie będzie aktualizowane w sierpniu. W tym wypadku mamy już wstępny szacunek inflacji za czerwiec. Dopiero ostateczne dane będą wykorzystane do aktualizacji oprocentowania detalicznych papierów w sierpniu. Te poznamy w połowie lipca. Opublikowane już przez GUS wstępne szacunki raczej nie zmienią się jednak znacząco przy publikacji finalnego odczytu.

45 miliardów do wymiany?

REKLAMA

Tak drastyczne cięcie oprocentowania powoduje, że sporo posiadaczy detalicznych papierów zastanawia się co z tym fantem zrobić. Nie brakuje przecież dziś rozwiązań, które pozwolą zarobić więcej niż 3-4% w skali roku. Pikanterii całej sprawie dodaje fakt, że nawet Minister Finansów kusi inwestorów wyższym oprocentowaniem obligacji. Jest jednak jeden warunek – musimy kupić papiery nowej emisji. W takim wypadku trzyletnie papiery kuszą inwestorów stałym oprocentowaniem na poziomie 6,2%. Czteroletnie obligacje detaliczne w pierwszym roku pozwalają zarobić 6,55%, a potem 1,5 pkt. proc. ponad inflację. „Dziesięciolatki” natomiast w pierwszym roku dają obietnicę 6,8% odsetek, a potem 2 pkt. proc. ponad inflacje.

Trudno się więc dziwić, że część posiadaczy tych papierów zdecyduje się na przedterminowy wykup i w zamian kupią obligacje nowych emisji. Patrząc na trwające od kilku miesięcy aktualizacje oprocentowania, które skutkują nawet kilkukrotnym spadkiem stawek, możemy szacować, że wymiana papierów na nowe może opłacać osobom, które w ten sposób zainwestowały w latach 2015-23 w sumie nawet około 45 miliardów złotych. Wymiana obligacji w dogodnym momencie pozwoliłaby Polakom na zarobienie dodatkowych około 1,2 mld złotych tytułem odsetek.

Od lipca powinien topnieć dodatkowy zysk z wymiany obligacji

Minister Finansów powinien trochę odetchnąć we wrześniu. Wtedy opłacalność wymiany posiadanych papierów na te z nowej emisji powinna być już niższa niż w wakacje. Wszystko za sprawą inflacji, która zgodnie z przewidywaniami, przyspieszy w lipcu. Gdy GUS podsumuje te zmiany, to dane na ten temat będą służyły do aktualizacji oprocentowania detalicznych papierów we wrześniu właśnie. Różnica pomiędzy dotychczasową i nową stawką oprocentowania nie powinna być już wtedy aż tak szokująca. Zmaleje też dysproporcja pomiędzy oprocentowaniem posiadanych papierów oraz tych, które sprzedawane będą nowym klientom. Na konkrety przyjdzie jednak jeszcze trochę poczekać. Nie wiemy bowiem nie tylko czy inflacja w lipcu będzie na poziomie 4% czy może 5%. Nie wiemy też jakie obligacje dla nowych klientów Ministerstwo Finansów będzie oferowało detalicznym inwestorom w sierpniu czy wrześniu.

Dwa źródła potencjalnych zysków z wymiany

Oczywiście każdy indywidualnie powinien przeliczyć czy opłaca mu się przedterminowy wykup posiadanych obligacji i poszukiwanie rozwiązania alternatywnego – nawet jeśli tą alternatywą ma być zamiana posiadanych papierów na nowe. Musimy uwzględnić tu co najmniej koszty, potencjalne zyski i to kiedy zainwestowane w obligacje pieniądze będą nam potrzebne.

Najlepiej pokazać drogę do znalezienia odpowiedzi na to pytanie biorąc pod uwagę konkretny przykład. Załóżmy, że mamy dziesięcioletnią obligację skarbową, która została wyemitowana w lipcu 2021 roku. Papier ten w lipcu 2024 roku zacznie być oprocentowany na poziomie zaledwie 3,5%. Dla porównania „dziesięciolatki” z nowej emisji oferują w pierwszym roku 6,8%. To już w pierwszym roku daje nam 3,3% dodatkowych odsetek. Ale to nie wszystko. Posiadana przez nas obligacja jest bowiem tak słabo oprocentowana nie tylko ze względu na hamującą inflację, ale też przez niską marżę dodatkowego zysku. W tym konkretnym przypadku jest to tylko 1 pkt. proc. W ramach nowej emisji ta marża dodatkowego zysku „ponad inflację” jest o dwukrotnie wyższa i wynosi 2 pkt. proc.

Efekt jest taki, że zamieniając posiadany papier na nowy nie tylko zarobimy więcej w pierwszym roku, ale też we wszystkich kolejnych będziemy „do przodu” o 1 pkt. proc. Zakładając, że nasza inwestycja miałaby się zakończyć w pierwotnie zakładanym terminie (2031 roku), to w sumie z tego tytułu zarobilibyśmy dodatkowe 6%. W praktyce nie da się obliczyć wyniku z dokładnością do drugiego miejsca po przecinku, bo nie znamy przyszłej inflacji, a więc nie jesteśmy też w stanie oszacować dokładnie efektów działania procentu składanego, który jest jednym z atutów dziesięcioletnich obligacji skarbowych.

Przedterminowy wykup kosztuje

Minusem zamiany posiadanej obligacji dziesięcioletniej na nową jest konieczność poniesienia opłaty. Przy przedterminowym wykupie tego typu papierów mówimy o 2 złotych za sztukę (równowartość 2%, bo pojedyncza obligacja ma wartość nominalną 100 zł). Jest to jednak znacznie mniej niż suma potencjalnych zysków, którą w omawianym przykładzie szacować można w bardzo uproszczony sposób na 9,3%. Dla porządku warto dodać, że w przypadku obligacji czteroletniej opłata jest znacznie niższa i wynosi maksymalnie 0,7 zł w przeliczeniu na jedną obligację.

Przy tym musimy zaznaczyć, że poziom skomplikowania przedstawionych przez nas szacunków ograniczyliśmy do niezbędnego minimum. Aby otrzymać dokładny wynik z dokładnością do drugiego miejsca po przecinku musielibyśmy wskazać konkretny dzień złożenia dyspozycji odkupu, a potem realizacji zlecenia zakupu nowych papierów. Musielibyśmy też znać przyszłą inflację, bo w przypadku obligacji dziesięcioletnich miałoby to wpływ na działanie mechanizmu procentu składanego. Nasze szacunki uprościliśmy też poprzez nieuwzględnianie opodatkowania tzw. podatkiem Belki.

| Detaliczne obligacje, w przypadku których warto rozważyć sprzedaż i zakup nowej emisji | |||||

Typ obligacji | Moment emisji | Korzyść z wyższego oprocentowania w pierwszym roku | Korzyści/straty z inwestowania w latach kolejnych | Koszt przedterminowego wykupu* | Razem |

Czteroletnie | marzec '21 | 1,90% | 0,00% | -0,70% | 1,20% |

Czteroletnie | marzec '22 | 1,65% | 0,25% | -0,70% | 1,20% |

Czteroletnie | marzec '23 | 1,65% | 0,50% | -0,70% | 1,45% |

Dziesięcioletnie | marzec '21 | 1,90% | 3,00% | -2,00% | 2,90% |

Dziesięcioletnie | marzec '22 | 1,65% | 1,75% | -2,00% | 1,40% |

Dziesięcioletnie | marzec '23 | 1,65% | 2,00% | -2,00% | 1,65% |

Czteroletnie | kwiecień '21 | 3,00% | 0,00% | -0,70% | 2,30% |

Czteroletnie | kwiecień '22 | 2,75% | 0,25% | -0,70% | 2,30% |

Czteroletnie | kwiecień '23 | 2,75% | 0,50% | -0,70% | 2,55% |

Dziesięcioletnie | kwiecień '15 | 2,50% | 0,00% | -2,00% | 0,50% |

Dziesięcioletnie | kwiecień '16 | 2,50% | 0,00% | -2,00% | 0,50% |

Dziesięcioletnie | kwiecień '17 | 2,50% | 0,00% | -2,00% | 0,50% |

Dziesięcioletnie | kwiecień '18 | 2,50% | 0,00% | -2,00% | 0,50% |

Dziesięcioletnie | kwiecień '19 | 2,50% | 0,00% | -2,00% | 0,50% |

Dziesięcioletnie | kwiecień '20 | 2,50% | 0,00% | -2,00% | 0,50% |

Dziesięcioletnie | kwiecień '21 | 3,00% | 3,00% | -2,00% | 4,00% |

Dziesięcioletnie | kwiecień '22 | 2,75% | 1,75% | -2,00% | 2,50% |

Dziesięcioletnie | kwiecień '23 | 2,75% | 2,00% | -2,00% | 2,75% |

Czteroletnie | maj '21 | 3,80% | 0,00% | -0,70% | 3,10% |

Czteroletnie | maj '22 | 3,55% | 0,25% | -0,70% | 3,10% |

Czteroletnie | maj '23 | 3,55% | 0,50% | -0,70% | 3,35% |

Dziesięcioletnie | maj '15 | 3,30% | 0,00% | -2,00% | 1,30% |

Dziesięcioletnie | maj '16 | 3,30% | 0,00% | -2,00% | 1,30% |

Dziesięcioletnie | maj '17 | 3,30% | 0,00% | -2,00% | 1,30% |

Dziesięcioletnie | maj '18 | 2,50% | 0,00% | -2,00% | 0,50% |

Dziesięcioletnie | maj '19 | 3,30% | 0,00% | -2,00% | 1,30% |

Dziesięcioletnie | maj '20 | 3,80% | 2,50% | -2,00% | 4,30% |

Dziesięcioletnie | maj '21 | 3,80% | 3,00% | -2,00% | 4,80% |

Dziesięcioletnie | maj '22 | 3,55% | 1,75% | -2,00% | 3,30% |

Dziesięcioletnie | maj '23 | 3,55% | 2,00% | -2,00% | 3,55% |

Czteroletnie | czerwiec '21 | 3,40% | 0,00% | -0,70% | 2,70% |

Czteroletnie | czerwiec '22 | 3,15% | 0,25% | -0,70% | 2,70% |

Czteroletnie | czerwiec '23 | 3,15% | 0,50% | -0,70% | 2,95% |

Dziesięcioletnie | czerwiec '15 | 2,90% | 0,00% | -2,00% | 0,90% |

Dziesięcioletnie | czerwiec '16 | 2,90% | 0,00% | -2,00% | 0,90% |

Dziesięcioletnie | czerwiec '17 | 2,90% | 0,00% | -2,00% | 0,90% |

Dziesięcioletnie | czerwiec '18 | 2,90% | 0,00% | -2,00% | 0,90% |

Dziesięcioletnie | czerwiec '19 | 2,90% | 0,00% | -2,00% | 0,90% |

Dziesięcioletnie | czerwiec '20 | 3,40% | 2,50% | -2,00% | 3,90% |

Dziesięcioletnie | czerwiec '21 | 3,40% | 3,00% | -2,00% | 4,40% |

Dziesięcioletnie | czerwiec '22 | 3,15% | 1,75% | -2,00% | 2,90% |

Dziesięcioletnie | czerwiec '23 | 3,15% | 2,00% | -2,00% | 3,15% |

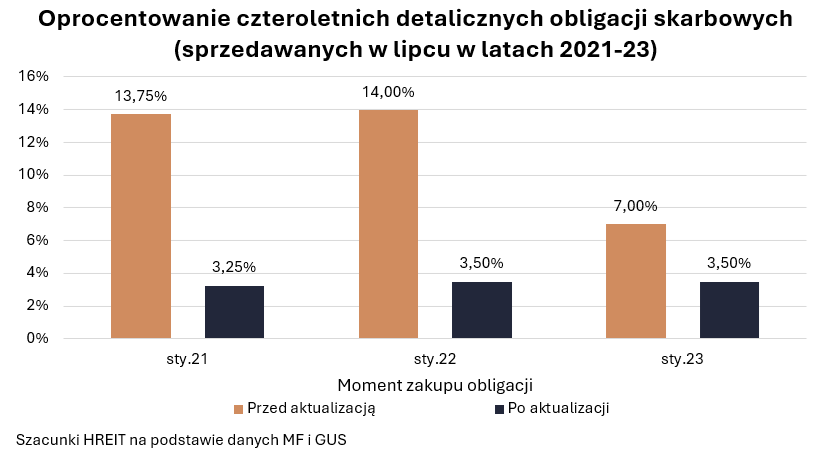

Czteroletnie | lipiec '21 | 3,30% | 0,00% | -0,70% | 2,60% |

Czteroletnie | lipiec '22 | 3,05% | 0,50% | -0,70% | 2,85% |

Czteroletnie | lipiec '23 | 3,05% | 1,00% | -0,70% | 3,35% |

Dziesięcioletnie | lipiec '15 | 2,80% | 0,00% | -2,00% | 0,80% |

Dziesięcioletnie | lipiec '16 | 2,80% | 0,50% | -2,00% | 1,30% |

Dziesięcioletnie | lipiec '17 | 2,80% | 1,00% | -2,00% | 1,80% |

Dziesięcioletnie | lipiec '18 | 2,80% | 1,50% | -2,00% | 2,30% |

Dziesięcioletnie | lipiec '19 | 2,80% | 2,00% | -2,00% | 2,80% |

Dziesięcioletnie | lipiec '20 | 3,30% | 5,00% | -2,00% | 6,30% |

Dziesięcioletnie | lipiec '21 | 3,30% | 6,00% | -2,00% | 7,30% |

Dziesięcioletnie | lipiec '22 | 3,05% | 5,25% | -2,00% | 6,30% |

Dziesięcioletnie | lipiec '23 | 3,05% | 6,00% | -2,00% | 7,05% |

Czteroletnie | sierpień '21** | 3,20% | 0,00% | -0,70% | 2,50% |

Czteroletnie | sierpień '22** | 2,95% | 0,50% | -0,70% | 2,75% |

Czteroletnie | sierpień '23** | 2,95% | 1,00% | -0,70% | 3,25% |

Dziesięcioletnie | sierpień '15** | 2,70% | 0,00% | -2,00% | 0,70% |

Dziesięcioletnie | sierpień '16** | 2,70% | 0,50% | -2,00% | 1,20% |

Dziesięcioletnie | sierpień '17** | 2,70% | 1,00% | -2,00% | 1,70% |

Dziesięcioletnie | sierpień '18** | 2,70% | 1,50% | -2,00% | 2,20% |

Dziesięcioletnie | sierpień '19** | 2,70% | 2,00% | -2,00% | 2,70% |

Dziesięcioletnie | sierpień '20** | 3,20% | 5,00% | -2,00% | 6,20% |

Dziesięcioletnie | sierpień '21** | 3,20% | 6,00% | -2,00% | 7,20% |

Dziesięcioletnie | sierpień '22** | 2,95% | 5,25% | -2,00% | 6,20% |

Dziesięcioletnie | sierpień '23** | 2,95% | 6,00% | -2,00% | 6,95% |

| * Opłata za wykup przed terminem to 0,7 zł za obligację czteroletnią i 2 zł za obligację dziesięcioletnią. Dla uproszczenia przedstawiliśmy tę wartość jako procent wartości nominalnej pojedynczej obligacji detalicznej (100 zł) | |||||

| ** Przyjmujemy za wstępnymi szacunkami GUS, że inflacja w czerwcu wyniosła 2,6% (r/r). Informacja ta zostanie wykorzystana do aktualizacji oprocentowania detalicznych papierów w sierpniu. Zakładamy ponadto, że MF utrzyma w sierpniu identyczną ofertą detalicznych obligacji skarbowych do tej zapowiedzianej na lipiec. | |||||

| Szacunki HREIT. Wyliczenia przedstawiają sytuację, w której złożyliśmy zlecenie odkupu w optymalnym momencie i dokonaliśmy zakupu obligacji nowej emisji od razu po otrzymaniu pieniędzy z odkupu. Dla uproszczenia pomijamy opodatkowanie i mechanizm procentu składanego, który działa przy obligacjach 10-letnich. | |||||

Bartosz Turek, główny analityk HREIT

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

REKLAMA