Nowe formularze deklaracji VAT od 1 kwietnia 2025 r. Co się zmieniło?

REKLAMA

REKLAMA

Minister Finansów od 1 kwietnia 2025 r. wprowadza dwa nowe wzory deklaracji VAT. Mają to być VAT-8 (wersja 12) i VAT-9M (wersja 11). Opublikowano już rozporządzenie określające nowe wzory tych formularzy. Co się zmieni?

- Deklaracja VAT-8

- Deklaracja VAT-9M

- Dlaczego trzeba zmienić wzory deklaracji VAT? Co nowego w VAT-8 i VAT-9M?

- Od kiedy trzeba stosować nowe formularze deklaracji VAT?

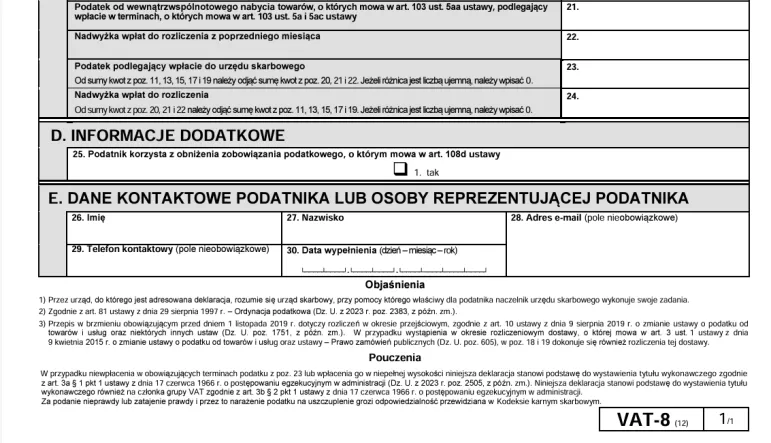

Deklaracja VAT-8

Deklaracja o podatku od towarów i usług na formularzu VAT-8 funkcjonuje na podstawie art. 99 ust. 8 ustawy o VAT. Deklarację tę mają obowiązek składać:

- podatnicy, o których mowa w art. 15 ustawy o VAT, inni niż zarejestrowani jako podatnicy VAT czynni, oraz

- osoby prawne niebędące podatnikami w rozumieniu art. 15 ustawy - zarejestrowani jako podatnicy VAT UE, którzy zadeklarowali w zgłoszeniu rejestracyjnym VAT-R, że będą dokonywać wewnątrzwspólnotowych nabyć towarów.

Deklarację VAT-8 trzeba składać do 25. dnia miesiąca, następującego po każdym kolejnym miesiącu do urzędu skarbowego właściwego ze względu:

- na adres siedziby podatnika - jeżeli podatnik jest osobą prawną lub jednostką organizacyjną niemającą osobowości prawnej, lub

- na miejsce zamieszkania - jeżeli podatnik jest osobą fizyczną.

REKLAMA

Deklaracja VAT-9M

Deklaracja o podatku od towarów i usług na formularzu VAT-9M funkcjonuje na podstawie art. 99 ust. 9 ustawy o VAT. Deklarację tę mają obowiązek składać podatnicy niemający obowiązku składania deklaracji, o których mowa w art. 99 ust. 1-3 lub 8 ustawy o VAT, dokonujący importu usług lub nabycia towarów oraz usług, dla których są podatnikami.

Deklarację VAT-9M trzeba składać do 25. dnia miesiąca, następującego po miesiącu, w którym powstał obowiązek podatkowy - do urzędu skarbowego właściwego ze względu:

- na adres siedziby podatnika - jeżeli podatnik jest osobą prawną lub jednostką organizacyjną niemającą osobowości prawnej, lub

- na miejsce zamieszkania - jeżeli podatnik jest osobą fizyczną.

Aktualne wersje wzorów tych deklaracji (deklaracji VAT-8(11) i VAT-9M(10)) są określone w załącznikach do rozporządzenia Ministra Finansów z 14 września 2020 r. w sprawie wzorów deklaracji o podatku od towarów i usług od podmiotów innych niż zarejestrowane jako podatnicy VAT czynni (Dz. U. poz. 1626).

Dlaczego trzeba zmienić wzory deklaracji VAT? Co nowego w VAT-8 i VAT-9M?

Zmiana pouczenia dot. egzekucji administracyjnej

Jak wyjaśnia Ministerstwo Finansów w uzasadnieniu projektu omawianego rozporządzenia, w myśl art. 3a § 2 pkt 1 ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2023 r. poz. 2505, z poźn. zm.) warunkiem stosowania egzekucji administracyjnej do należności wykazanych w deklaracjach jest zamieszczenie w deklaracji pouczenia, że stanowi ona podstawę do wystawienia tytułu wykonawczego. W zakresie egzekucji podatku VAT zadeklarowanego przez grupę VAT, na podstawie art. 3b § 1 pkt 2 ww. ustawy, zobowiązanym z tytułu należności pieniężnej wynikającej z deklaracji lub zeznania złożonych przez grupę VAT w rozumieniu przepisów o podatku od towarów i usług jest również członek grupy VAT. A na podstawie art. 3b § 2 pkt 1 ww. ustawy do należności pieniężnej, o której mowa w § 1, stosuje się egzekucję administracyjną, jeżeli w deklaracji lub zeznaniu, o których mowa w § 1, zostało zamieszczone pouczenie, że stanowią one podstawę do wystawienia tytułu wykonawczego również na członka grupy VAT.

A zatem przepisy stanowią, że zobowiązanym z tytułu należności pieniężnej wynikającej z deklaracji lub zeznania złożonych przez grupę VAT jest również członek grupy VAT. Jednak stosowanie egzekucji administracyjnej do należności pieniężnych dot. grupy VAT uzależnione zostało od zamieszczenia w deklaracji lub zeznaniu pouczenia, że stanowią one podstawę do wystawienia tytułu wykonawczego odpowiednio również na członka grupy VAT. Jedynie bowiem deklaracje zawierające takie pouczenie będą mogły stanowić podstawę wystawienia tytułu wykonawczego, a wykazane w nich kwoty będą podlegały przymusowemu dochodzeniu od członka grupy VAT.

W związku z powyższym, konieczne jest dostosowanie pouczenia zawartego we wzorach deklaracji VAT-8 i VAT-9M.

Usunięcie odwołania do art. 103 ust. 5b ustawy o VAT oraz wprowadzenia odwołania do art. 103 ust. 5ac ustawy o VAT we wzorze deklaracji VAT-8

Te modyfikacje wynikają ze zmian wynikających z tzw. pakietu paliwowego w VAT. Chodzi o ustawę z dnia 9 grudnia 2021 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw (Dz. U. poz. 2427). Ustawa ta:

- dodała art. 103 ust. 5ac ustawy o VAT określający nowy termin płatności podatku dla przypadku, gdy 5 dniowy termin płatności podatku z tytułu wewnątrzwspólnotowego nabycia paliw określony zgodnie z ust. 5a przypadnie na dzień wcześniejszy niż dzień wystawienia faktury oraz

- uchyliła art. 103 ust. 5b ustawy o VAT określający termin zapłaty podatku, w przypadku gdy towary, o których mowa w ust. 5aa tej ustawy, są przemieszczane poza procedurą zawieszenia poboru akcyzy zgodnie z przepisami o podatku akcyzowym).

Dlatego też trzeba we wzorze deklaracji VAT-8 usunąć odwołanie do art. 103 ust. 5b ustawy o VAT oraz wprowadzić odwołanie do art. 103 ust. 5ac tej ustawy.

Ponadto we wzorach deklaracji VAT-8, jak i VAT-9M zostały zaktualizowane dane dot. publikatorów aktów prawnych.

Polecamy: Podatki 2025 (komplet)

Polecamy: Biuletyn VAT – prenumerata PREMIUM Abonament na 12 miesięcy

Polecamy: Biuletyn VAT – prenumerata PREMIUM Abonament na 6 miesięcy

Od kiedy trzeba stosować nowe formularze deklaracji VAT?

Omawiane rozporządzenie określające nowe wzory deklaracji VAT-8 i VAT-9M, wejdzie w życie 1 kwietnia 2025 r. Zgodnie z rozporządzeniem, te nowe wzory VAT-8(12) i VAT-9M(11) mają być stosowane począwszy od rozliczenia za marzec 2025 r.

Podstawa prawna: Rozporządzenie Ministra Finansów z 27 stycznia 2025 r. w sprawie wzorów deklaracji o podatku od towarów i usług od podmiotów innych niż zarejestrowane jako podatnicy VAT czynni - Dziennik Ustaw 2025 r. poz. 131.

Źródło: Rozporządzenie Ministra Finansów w sprawie wzorów deklaracji o podatku od towarów i usług od podmiotów innych niż zarejestrowane jako podatnicy VAT czynni (projekt)

oprac. Paweł Huczko

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA