Jak złożyć sprawozdanie finansowe przez eKRS

REKLAMA

REKLAMA

Ministerstwo Sprawiedliwości uruchomiło możliwość składania sprawozdań finansowych w formie elektronicznej. Do tego celu służy portal eKRS. Został on dostosowany do przyjmowania sprawozdań finansowych sporządzonych po 1 października 2018 r. w plikach i formatach wskazanych przez Ministerstwo Finansów. Jak krok po kroku złożyć sprawozdanie finansowe przez portal eKRS?

- Dostęp do portalu eKRS

- Składanie sprawozdań finansowych na portalu eKRS

- 1. Logowanie

- 2. Przygotowywanie i składanie zgłoszeń

- Krok 1 – wyszukanie podmiotu

- Krok 2 – dołączenie dokumentów

- Krok 3 - oświadczenie

- Krok 4 – weryfikacja, podpisanie zgłoszenia, wysyłka do Repozytorium

Dostęp do portalu eKRS

System dostępny jest na stronie https://ekrs.ms.gov.pl/. Funkcjonalność umożliwiająca bezpłatne złożenie sprawozdania finansowego i innych dokumentów finansowych dostępna jest w zakładce „Bezpłatne zgłaszanie dokumentów finansowych” .

REKLAMA

REKLAMA

Funkcjonalność umożliwiająca wyszukanie i pobranie dokumentu finansowego podmiotu wpisanego do rejestru przedsiębiorców Krajowego Rejestru Sądowego dostępna jest w zakładce „Przeglądarka dokumentów finansowych”.

REKLAMA

Składanie sprawozdań finansowych na portalu eKRS

1. Logowanie

Aby korzystać z funkcjonalności „Bezpłatne składanie dokumentów finansowych” jest wymagane posiadanie konta w systemie.

Do logowania do systemu uprawnia konto założone na portalu eKRS w systemie „S-24 – rejestracja spółki, inne wnioski”.

W przypadku kont założonych przed 1 stycznia 2018 r., aby korzystać ze wszystkich funkcjonalności systemu, należy dokonać autoryzacji konta „podpisując” je podpisem kwalifikowanym lub podpisem potwierdzonym profilem zaufanym ePUAP. Autoryzacja konta jest czynnością jednorazową.

Można posiadać tylko jedno konto autoryzowane danym podpisem kwalifikowanym lub profilem zaufanym ePUAP. Aby zautoryzować konto należy:

- wejść do systemu S24 na stronie głównej portalu eKRS

- wejść do zakładki „Moje konto”

- wybrać zakładkę „Autoryzacja”

W przypadku nie posiadania konta należy je utworzyć. Konto można utworzyć wchodząc do systemu „S24 – rejestracja spółki, inne wnioski” na stronie głównej portalu eKRS.

Utworzone konto uprawnia do korzystania ze wszystkich funkcjonalności systemu „S-24 – rejestracja spółki, inne wnioski” oraz systemu „Bezpłatne składanie dokumentów finansowych”.

Wszystkie funkcje związane z zarządzeniem kontem:

- zmiana hasła,

- zmiana adres e-mail,

- zmiana podpisu,

- usuniecie konta dostępne są w systemie „S-24” w zakładce „Moje konto”.

Zaloguj się – akcja umożliwia zalogowanie do systemu. Po wciśnięciu „Zaloguj się” pojawi się okno logowania na którym należy podać login (adres e-mail) oraz hasło do konta.

Po zalogowaniu na konto zostanie wyświetlona strona z dostępnymi zakładkami: Przygotowywanie i składanie zgłoszeń, Przeglądanie złożonych zgłoszeń, Podpisywanie zgłoszeń udostępnionych do podpisu, Powiadomienia.

2. Przygotowywanie i składanie zgłoszeń

W zakładce „Przygotowywanie i składanie zgłoszeń” jest możliwość:

- Zgłoszenia dokumentów finansowych do Repozytorium Dokumentów Finansowych,

- Podglądu, usunięcia lub kontynuacji wypełniania zgłoszenia roboczego (jeszcze niewysłanego do Repozytorium Dokumentów Finansowych).

Uwaga!

Każde zgłoszenie robocze zostanie automatycznie usunięte w przeciągu 14 dni od daty jego utworzenia.

Dostępne są następujące akcje:

Dodaj zgłoszenie – akcja umożliwia dodanie zgłoszenia z dokumentami finansowymi,

Edytuj – akcja umożliwia edycję zgłoszenia roboczego (niewysłanego do Repozytorium Dokumentów Finansowych),

Usuń – akcja umożliwia usunięcie zgłoszenia roboczego (niewysłanego do Repozytorium Dokumentów Finansowych).

Dodawanie zgłoszenia

Dodawanie zgłoszenia odbywa się w 4 krokach.

Krok 1 – wyszukanie podmiotu

W kroku 1 należy podać dziesięcioznakowy numer KRS podmiotu (lub dowolny numer – pole zostanie uzupełnione zerami o brakujące cyfry), dla którego są składane dokumenty finansowe.

Po wciśnięciu przycisku „Szukaj” zostaną wyświetlone dane o podmiocie.

- Nazwa i forma prawna podmiotu;

- Osoby uprawnione do reprezentacji podmiotu (na podstawie danych zawartych w KRS prezentowane są osoby fizyczne uprawnione do reprezentacji podmiotu);

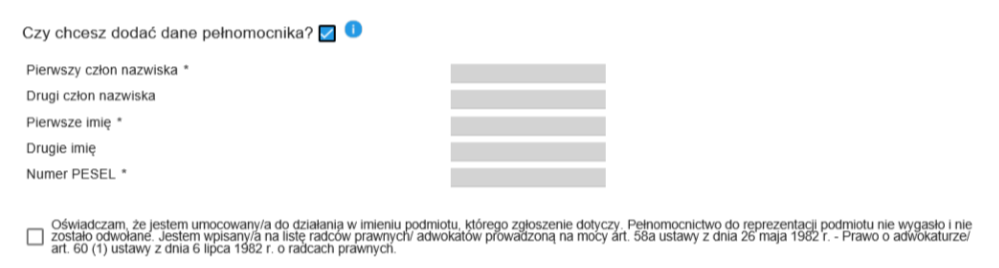

- Pełnomocnicy (na podstawie danych wprowadzonych za pomocą znajdującej się pod tabelą akcji „Czy chcesz dodać dane pełnomocnika?” prezentowane są dane pełnomocników umocowanych do działania w imieniu podmiotu);

- Czy chcesz dodać dane pełnomocnika? (akcja umożliwia dodanie danych pełnomocnika, umocowanego do działania w imieniu podmiotu, którego zgłoszenie dotyczy).

Po zaznaczeniu checkboxa zostanie wyświetlona formatka umożliwiająca wprowadzenie danych pełnomocnika:

Uwaga!

Konieczne jest uzupełnienie co najmniej 3, oznaczonych gwiazdką pól tj. pierwszego członu nazwiska, pierwszego imienia oraz numeru PESEL.

Po wpisaniu danych pełnomocnika należy zatwierdzić znajdujące się pod nimi oświadczenie. Po zaakceptowaniu oświadczenia dostępne będą przyciski: Zapisz, Anuluj, Dodaj kolejnego pełnomocnika.

Uwaga!

Treść zaakceptowanego oświadczenia będzie widoczna w przeglądarce dokumentów finansowych.

Po prawidłowym wypełnieniu pól, zatwierdzeniu oświadczenia oraz wyborze przycisku Zapisz dane pełnomocnika zostaną wprowadzone do tabeli z danymi osób uprawnionych do składania sprawozdania finansowego.

Po wyborze przycisku Dodaj kolejnego pełnomocnika dane pełnomocnika zostaną wprowadzone do tabeli z danymi osób uprawnionych do składania sprawozdania finansowego oraz wyświetlona zostanie możliwość wprowadzenia danych kolejnego pełnomocnika.

Usunięcie pełnomocnika po jego zapisaniu w tabeli możliwe jest za pomocą przycisku „Usuń” znajdującego się w ostatniej kolumnie tabeli zawierającej dane pełnomocników.

Polecamy: Instrukcje księgowego. 71 praktycznych procedur z serwisem internetowym

Nie ma możliwości kontynuowania procesu w przypadku gdy:

- system nie jest w stanie znaleźć osób fizycznych uprawnionych do reprezentacji podmiotu;

- na liście brak jest osób posiadających numer PESEL.

Jest to spowodowane tym, że zgłoszenie musi być podpisane przez co najmniej jedną osobę z osób wymienionych w tabeli, posiadającą numer PESEL, podpisem kwalifikowanym lub podpisem potwierdzonym profilem zaufanym e-PUAP (podpisywanie zgłoszenia odbywa się w kroku 4).

W wyżej wymienionych sytuacjach wniosek musi być złożony do sądu.

Uwaga!

Wniosek może być złożony tylko drogą elektroniczną za pośrednictwem portalu S24 jako wniosek o zmianę wpisu w KRS – sprawozdania finansowe i inne dokumenty.

Złożone dokumenty finansowe

W tabeli pokazane są dokumenty finansowe złożone dla podmiotu o wybranym numerze KRS. W polu widnieje informacja o rodzaju dokumentu, dacie złożenia dokumentu określająca datę wpisu wzmianki w Krajowym Rejestrze Sądownym. Data od i data do określają okres, za jaki został złożony dokument.

Odpis działu III

Klikając przycisk „Pobierz” jest możliwość pobrania pliku pdf zawierającego odpis z działu III.

Przycisk „Zamknij” umożliwia zamknięcie formularza rejestracji zgłoszenia. Przycisk „Dalej” kieruje do kolejnego kroku wypełniania zgłoszenia.

Krok 2 – dołączenie dokumentów

W kroku 2 należy uzupełnić wszystkie dane i załączyć składane dokumenty finansowe.

- Nazwa robocza zgłoszenia - jest to pole pomocne przy wypełnianiu większej ilości zgłoszeń dla identyfikacji zgłoszenia;

- Data od/Data do – w polach należy wybrać okres za jaki składane są dokumenty, zgodnie ze wskazaniem roku obrotowego dla danego podmiotu;

- Rodzaj zgłoszenia – w polu należy wybrać rodzaj zgłoszenia spośród (Składanie sprawozdań finansowych i innych dokumentów finansowych; Składanie sprawozdań finansowych grup kapitałowych i innych dokumentów; Informacja o braku obowiązku sporządzenia rocznego sprawozdania finansowego).

Uwaga!

W zależności od formy prawnej podmiotu lista „Rodzaj zgłoszenia” może nie zawierać wszystkich wyżej wymienionych pozycji.

- Dodaj dokument – akcja umożliwiająca dodanie dokumentu.

Uwagi!

1. Po dodaniu min. jednego dokumentu nie ma możliwości zmiany okresu za jaki składane są dokumenty oraz rodzaju zgłoszenia. W przypadku konieczności zmiany tych parametrów należy usunąć wszystkie dodane już dokumenty.

2. W przypadku gdy w polu „Rodzaj zgłoszenia” została wybrana pozycja „Informacja o braku obowiązku sporządzenia rocznego sprawozdania finansowego” przycisk „Dodaj dokument” nie będzie dostępny. Ten typ zgłoszenia nie wymaga dodania pliku.

- Data sporządzenia dokumentu – data sporządzenia dokumentu nie może być datą wcześniejszą niż data końcowa okresu sprawozdawczego i późniejszą niż data bieżąca.

- Rodzaj i nazwa dokumentu

W zależności od rodzaju zgłoszenia oraz formy prawnej podmiotu na listach rozwijanych „Rodzaj dokumentu” i ”Nazwa dokumentu” znajdą się inne rodzaje dokumentów do wyboru.

Uwaga!

Jeżeli wybieramy jako „Rodzaj dokumentu” roczne sprawozdanie finansowe lub skonsolidowane roczne sprawozdanie finansowe oraz gdy data sporządzenia dokumentu jest od 01.10.2018 oraz gdy pole „Sporządzone zgodnie z MSR” pozostawimy niezaznaczone – wtedy jako plik dokumentu należy załączyć podpisany (profilem zaufanym e-PUAP lub podpisem kwalifikowanym) plik xml zgodny ze schematem xsd otrzymanym od Ministerstwa Finansów. Plik ten powinien zawierać wszystkie elementy sprawozdania finansowego tj. Bilans, rachunek zysków i strat oraz Informację dodatkową. W strukturze xml nie muszą być sporządzane:

• sprawozdania finansowe SP ZOZ;

• sprawozdania finansowe sporządzone zgodnie z MSR.

Uwaga!

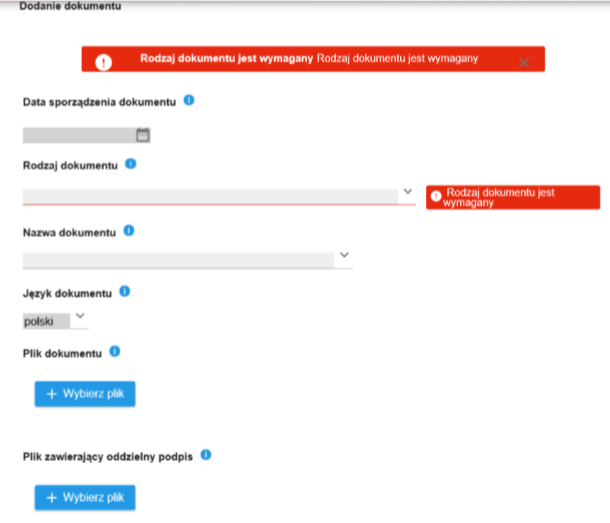

W przypadku wyboru pustego pola „Rodzaj dokumentu” System wyświetli komunikat o błędzie jak poniżej.

Uwaga!

W jednym zgłoszeniu można złożyć dokumenty pochodzące tylko z jednej grupy I lub II lub informację o braku obowiązku sporządzenia rocznego sprawozdania finansowego.

Poniżej znajduje się lista dokumentów finansowych, które podlegają zgłoszeniu.

I. Sprawozdania finansowe i inne dokumenty finansowe

1. Roczne sprawozdanie finansowe

a) Bilans b) Rachunek zysków i strat

c) Informacja dodatkowa

d) Zestawienie zmian w kapitale (funduszu) własnym

e) Rachunek przepływów pieniężnych

2. Opinia biegłego rewidenta / sprawozdanie z badania rocznego sprawozdania finansowego

3. Uchwała lub postanowienie o zatwierdzeniu rocznego sprawozdania finansowego

4. Uchwała o podziale zysku bądź pokryciu straty

5. Sprawozdanie z działalności

6. Sprawozdanie z płatności na rzecz administracji publicznej

W przypadku składania rocznego sprawozdania finansowego wzmianka o złożeniu sprawozdania będzie automatycznie zamieszczona w rejestrze KRS jeżeli będą złożone dokumenty a) – c). Wymagane jest dodanie wszystkich trzech dokumentów.

Uwaga!

Zależności od formy prawnej podmiotu lista dokumentów może nie zawierać wszystkich wyżej wymienionych pozycji.

II. Sprawozdania finansowe i inne dokumenty finansowe grup kapitałowych

1. Skonsolidowane roczne sprawozdanie finansowe

a) Skonsolidowany bilans

b) Skonsolidowany rachunek zysków i strat

c) Informacja dodatkowa

d) Skonsolidowane zestawienie zmian w kapitale (funduszu) własnym

e) Skonsolidowany rachunek przepływów pieniężnych

2. Opinia biegłego rewidenta / sprawozdanie z badania skonsolidowanego rocznego sprawozdania finansowego grupy kapitałowej

3. Uchwała lub postanowienie o zatwierdzeniu skonsolidowanego rocznego sprawozdania finansowego

4. Uchwała o podziale zysku bądź pokryciu straty (pozycja ta jest widoczna w systemie jeżeli data sporządzenia dokumentu jest przed 01.10.2018)

5. Sprawozdanie z działalności kapitałowej (pozycja ta jest widoczna w systemie jeżeli data sporządzenia dokumentu jest od 01.10.2018)

6. Sprawozdanie z działalności jednostki dominującej

7. Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej

W przypadku składania skonsolidowanego rocznego sprawozdania finansowego wzmianka o złożeniu sprawozdania będzie automatycznie zamieszczona w rejestrze KRS jeżeli będą złożone dokumenty a) – c). Wymagane jest dodanie wszystkich trzech dokumentów.

Uwaga!

Zależności od formy prawnej podmiotu lista dokumentów może nie zawierać wszystkich wyżej wymienionych pozycji.

III. Informacja o braku obowiązku sporządzenia rocznego sprawozdania finansowego

1. Informacja o braku obowiązku sporządzenia rocznego sprawozdania finansowego

---- Składanie korekty dokumenty-----

Uwagi!

1. Jeżeli dla danego podmiotu jest już wpisana wzmianka w KRS o złożonym dokumencie za wskazany okres – można złożyć go jako korektę.

System poinformuje o tym, że dokument jest korektą. W jednym zgłoszeniu nie można złożyć dokumentów składanych po raz pierwszy oraz dokumentów składanych jako korekty.

2. W przypadku korekty w której jest składane roczne sprawozdanie finansowe lub skonsolidowane roczne sprawozdanie finansowe – wystarczy dodać min. jeden dokument z poniższych:

a) Bilans

b) Rachunek zysków i strat

c) Informacja dodatkowa

d) Zestawienie zmian w kapitale (funduszu) własnym

e) Rachunek przepływów pieniężnych

- Sporządzony zgodnie z MSR

Należy zaznaczyć to pole jeżeli dokument został sporządzony zgodnie z Międzynarodowym Standardem Rachunkowości (w przypadku wyboru jednego z dwóch rodzajów dokumentu: roczne sprawozdanie finansowe, skonsolidowane sprawozdanie finansowe).

- Język dokumentu

Język dokumentu domyślnie ustawiony jest na język polski. Jeśli dokument został sporządzony w innym języku należy wybrać język z listy rozwijanej. Dostępne są języki: bułgarski, hiszpański, czeski, duński, niemiecki, estoński, grecki, angielski, francuski, irlandzki, chorwacki, islandzki, włoski, łotewski, litewski, węgierski, maltański, holenderski, norweski, polski, portugalski, rumuński, słowacki, słoweński, fiński, szwedzki.

- Plik dokumentu

Dodawany plik za pomocą akcji „Plik dokumentu” może być: podpisany profilem zaufanym e-PUAP (wyłącznie w przypadku pliku w formacie xml podpisanego poza systemem RDF), opatrzony podpisem kwalifikowanym lub nieopatrzony podpisem kwalifikowanym.

W przypadku gdy plik nie jest opatrzony podpisem kwalifikowanym lub profilem zaufanym ePUAP (plik xml podpisany profilem zaufanym e-PUAP poza systemem RDF) będzie musiał być podpisany profilem zaufanym ePUAP (w 4 kroku procesu dodawania zgłoszenia).

Uwaga!

Wszystkie dokumenty oprócz uchwał muszą zostać załączone do systemu podpisane podpisem kwalifikowanym lub profilem zaufanym e-PUAP (tylko w przypadku plików w formacie xml podpisanych profilem zaufanym e-PUAP poza systemem RDF). Jedynie dokumenty uchwał mogą być dołączone do Systemu jako podpisane lub niepodpisane. Jeżeli dokumenty zostały dołączone jako niepodpisane, Użytkownik ma możliwość podpisania zgłoszenia (wraz z niepodpisanymi załącznikami) tylko i wyłącznie z wykorzystaniem profilu zaufanego ePUAP.

Uwaga!

Maksymalna wielkość pliku nieopatrzonego podpisem nie może przekroczyć 5MB.

- Plik z oddzielnym podpisem

Jeżeli plik został podpisany oddzielnym podpisem, to podczas podpisywania tworzony jest dodatkowy plik zawierający podpis zaświadczający o nieingerencji w treść pliku. Mamy zatem 2 pliki: plik źródłowy i plik zawierający podpis. W tym przypadku należy załączyć oba pliki. Plik źródłowy za pomocą akcji „Plik dokumentu” a plik podpisu za pomocą akcji „Plik z oddzielnym podpisem”. Może być dodanych kilka plików podpisów.

Uwaga!

W przypadku dokumentów sporządzonych przed 1 października 2018: Przy zapisie pliku system sprawdza czy każdy dokument podpisany podpisem kwalifikowanym lub profilem zaufanym e-PUAP (tylko w przypadku plików w formacie xml podpisanych profilem zaufanym e-PUAP poza systemem RDF) został podpisany przez przynajmniej jedną osobę uprawnioną do reprezentacji podmiotu oraz czy dane zawarte w podpisie są zgodne z danymi osoby wpisanymi w KRS (imię, nazwisko, nr PESEL – nie dotyczy pełnomocników). Jeżeli są – dokument zostaje dodany. Jeżeli nie – system zgłasza błąd.

Przycisk „Powrót” umożliwia powrót do poprzedniego ekranu.

Przycisk „Dalej” umożliwia przejście do kolejnego kroku wypełniania zgłoszenia.

Przycisk „Zapisz” umożliwia zapisanie zgłoszenia roboczego na tym etapie procesu.

Krok 3 - oświadczenie

W kroku 3 należy uzupełnić oświadczenie osoby/osób podpisującej/ych zgłoszenie. Oświadczenie będzie podpisane razem ze zgłoszeniem w kroku 4.

Dla każdego z załączonych dokumentów wchodzących w skład rocznego sprawozdania finansowego lub skonsolidowanego rocznego sprawozdania finansowego należy oświadczyć czy oryginał dokumentu został podpisany przez kierownika jednostki w rozumieniu art.3 pkt 6 ustawy z dnia 29 września 1994 r. o rachunkowości oraz osobę prowadzącą księgi rachunkowe.

Dla sprawozdania z działalności lub sprawozdania z działalności jednostki dominującej należy oświadczyć czy oryginał dokumentu został podpisany przez kierownika jednostki w rozumieniu art.3 pkt 6 ustawy z dnia 29 września 1994 r. o rachunkowości.

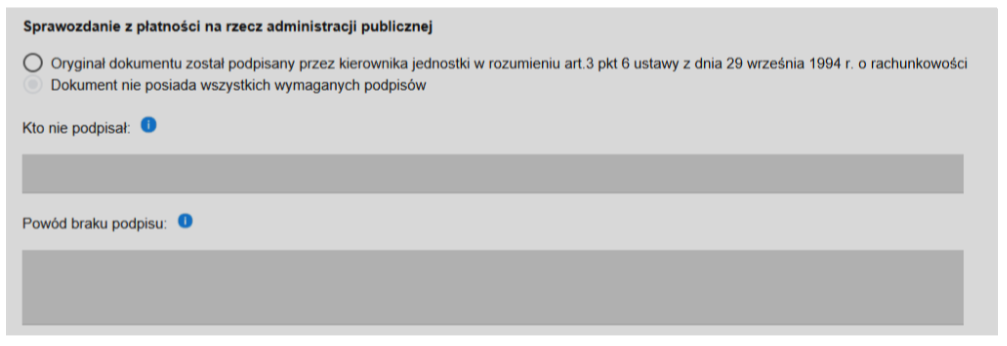

Dla sprawozdania z płatności na rzecz administracji publicznej lub skonsolidowanego sprawozdania z płatności na rzecz administracji publicznej należy oświadczyć czy oryginał dokumentu został podpisany przez kierownika jednostki w rozumieniu art.3 pkt 6 ustawy z dnia 29 września 1994 r. o rachunkowości.

W przypadku gdy wyżej wymienione dokumenty nie posiadają wszystkich wymaganych podpisów należy oświadczyć, że oryginał dokumentu nie posiada wszystkich podpisów wymaganych w przepisach ustawy o rachunkowości. W takiej sytuacji należy dodatkowo uzupełnić pola:

- Kto nie podpisał – należy wpisać dane osoby, która nie podpisała wskazanego dokumentu;

- Powód braku podpisu – należy wpisać informację, z jakiego powodu wskazana osoba nie podpisała dokumentu.

Definicja kierownika jednostki (art. 3 ust. 1 pkt 6 ustawy z dnia 29 września 1994 4. o rachunkowości):

Przez kierownika jednostki rozumie się członka zarządu lub innego organu zarządzającego, a jeżeli organ jest wieloosobowy - członków tego organu, z wyłączeniem pełnomocników ustanowionych przez jednostkę. W przypadku spółki jawnej i spółki cywilnej za kierownika jednostki uważa się wspólników prowadzących sprawy spółki, w przypadku spółki partnerskiej - wspólników prowadzących sprawy spółki albo zarząd, a w odniesieniu do spółki komandytowej i spółki komandytowo-akcyjnej - komplementariuszy prowadzących sprawy spółki. W przypadku osoby fizycznej prowadzącej działalność gospodarczą za kierownika jednostki uważa się tę osobę; do osób wykonujących wolne zawody przepis ten stosuje się odpowiednio. Za kierownika jednostki uważa się również likwidatora, a także syndyka lub zarządcę ustanowionego w postępowaniu restrukturyzacyjnym.

Dla pozostałych dokumentów:

a) Opinia biegłego rewidenta / sprawozdanie z badania rocznego sprawozdania finansowego

b) Uchwała lub postanowienie o zatwierdzeniu rocznego sprawozdania finansowego

c) Uchwała o podziale zysku bądź pokryciu straty

d) Opinia biegłego rewidenta / sprawozdanie z badania skonsolidowanego rocznego sprawozdania finansowego grupy kapitałowej

e) Uchwała lub postanowienie o zatwierdzeniu skonsolidowanego rocznego sprawozdania finansowego

f) Uchwała o podziale zysku bądź pokryciu straty

nie jest wymagane wypełnienie oświadczenia. Jeżeli w zgłoszeniu zostały dodane tylko wyżej wymienione dokumenty – krok 3 nie będzie występował.

Przycisk „Powrót” umożliwia powrót do poprzedniego ekranu.

Przycisk „Dalej” umożliwia przejście do kolejnego kroku wypełniania zgłoszenia.

Przycisk „Zapisz” umożliwia zapisanie zgłoszenia roboczego na tym etapie procesu.

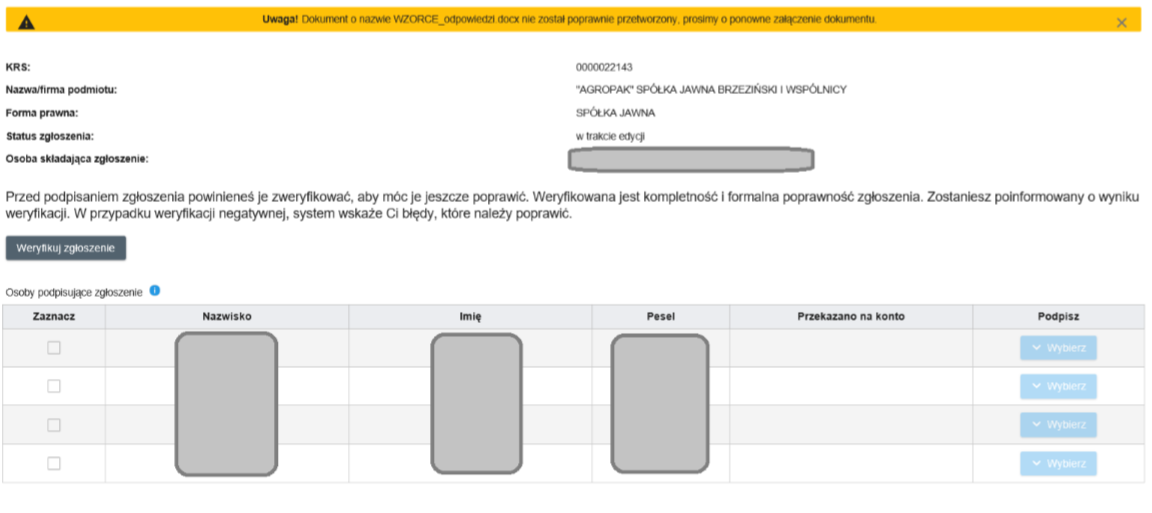

Krok 4 – weryfikacja, podpisanie zgłoszenia, wysyłka do Repozytorium

W kroku 4 należy zweryfikować poprawność wypełnienia zgłoszenia, podpisać zgłoszenie lub przekazać do podpisu na konto innego użytkownika/ów a następnie wysłać je do Repozytorium Dokumentów Finansowych.

Uwaga!

W przypadku niepoprawnego przetworzenia załączników podczas weryfikacji zgłoszenia system wyświetli komunikat jak poniżej. Dokument zostanie automatycznie usunięty, należy więc dodać go ponownie.

- Podgląd zgłoszenia

W kroku 4 istnieje możliwość podglądu całego zgłoszenie (bez konieczności przeglądania poszczególnych kroków). Służy do tego akcja „Pokaż zgłoszenie”.

Za pomocą akcji „Pobierz” istnieje możliwość pobrania dodanego dokumentu („Pobierz”) oraz wyświetlenia treści dokumentu („Pobierz treść dokumentu”).

- Weryfikacja zgłoszenia

W celu weryfikacji zgłoszenia należy skorzystać z akcji „Weryfikuj zgłoszenie”. Przed uruchomieniem weryfikacji należy pamiętać o zapisaniu wszystkich zmian wykonanych w zgłoszeniu. W procesie weryfikacji system sprawdza poprawność wypełnienia zgłoszenia.

a) System sprawdza czy zostały dodane wszystkie wymagane dokumenty zgodnie z poniższym:

- (W przypadku dokumentów sporządzonych przed 1.10.2018) Jeżeli do zgłoszenia dołączono przynajmniej jeden dokument o rodzaju „Roczne sprawozdanie finansowe” to do zgłoszenia muszą być dołączone dokumenty: bilans, rachunek zysków i strat oraz informacja dodatkowa

- (W przypadku dokumentów sporządzonych przed 1.10.2018) Jeżeli do zgłoszenia dołączono przynajmniej jeden dokument o rodzaju „Skonsolidowane roczne sprawozdanie finansowe” to do zgłoszenia muszą być dołączone dokumenty: skonsolidowany bilans, skonsolidowany rachunek zysków i strat oraz informacja dodatkowa

- Jeżeli do zgłoszenia dołączono dokument o rodzaju „uchwała o podziale zysku bądź pokryciu straty” to do zgłoszenia musi być dołączony dokument uchwała o zatwierdzeniu rocznego sprawozdania finansowego

- Jeżeli do zgłoszenia dołączono dokument o rodzaju „uchwała o podziale zysku bądź pokryciu straty to do zgłoszenia musi być dołączony dokument uchwała o zatwierdzeniu skonsolidowanego rocznego sprawozdania finansowego

Uwaga!

Sprawdzenie nie jest wykonywane w przypadku, gdy w zgłoszeniu zgłaszane są korekty dokumentów finansowych tzn. dla dowolnego dokumentu dołączonego do zgłoszenia brak wzmianki.

b) System sprawdza czy żaden z załączonych plików nie został usunięty przez program antywirusowy. Jeżeli któryś z plików został usunięty przez program antywirusowy – wyświetlony zostanie komunikat z prośbą o ponowne dołączenie usuniętych dokumentów;

c) System sprawdza, czy dla każdego z dokumentów wymagających oświadczenia osoby zgłaszającej, oświadczenie zostało uzupełnione.

W przypadku negatywnej weryfikacji zostanie wyświetlony komunikat informujący o konieczności wprowadzenia modyfikacji w zgłoszeniu. Jeżeli nie ma możliwości jego poprawienia należy złożyć wniosek do sądu.

Uwaga!

Wniosek może być złożony tylko drogą elektroniczną za pośrednictwem portalu S-24 jako wniosek o zmianę wpisu w KRS – sprawozdania finansowe i inne dokumenty.

W przypadku pozytywnej weryfikacji zgłoszenie zmieni status z „w trakcie edycji” na „oczekujące na podpis”. Od tego momentu przycisk „Weryfikuj zgłoszenie” będzie niewidoczny oraz zgłoszenie może zostać podpisane.

Uwaga!

Dodanie, usunięcie dokumentu lub zmiana oświadczenia osoby zgłaszającej ponownie zmienia status zgłoszenia na „w trakcie edycji” i wymaga ponownej weryfikacji zgłoszenia.

- Podpisanie zgłoszenia

Zgłoszenie musi zostać podpisane przez min. jedną osobę uprawnioną do reprezentacji podmiotu posiadającą nr PESEL wpisany do KRS lub przez pełnomocnika (jeżeli został dodany w kroku 1) posiadającego numer PESEL ujawniony na liście Radców Prawnych i Adwokatów, udostępnianej przez Naczelną Radę Adwokacją i Krajową Radę Radców Prawnych.

W tabeli „Osoby podpisujące zgłoszenie” należy poprzez przycisk „Zaznacz” wskazać osobę która będzie podpisywała zgłoszenie.

Wskazana osoba może dokonać podpisu na komputerze osoby rejestrującej zgłoszenie. Jeżeli wskazana osoba nie może podpisać zgłoszenia na komputerze osoby rejestrującej jest możliwość przekazania zgłoszenia do podpisu na konto tej osoby za pomocą akcji „Przekaż do podpisu” - podając adres e-mail powiązany z kontem danej osoby. Osoba na konto której zostało przekazane powiadomienie otrzyma powiadomienie mailowe o konieczności podpisania zgłoszenia.

Zgłoszenie może być podpisane podpisem kwalifikowanym lub profilem zaufanym ePUAP.

Uwaga!

W przypadku gdy do zgłoszenia został dodany min. jeden dokument niepodpisany zgłoszenie może być podpisane tylko profilem zaufanym ePUAP – akcja „Podpisz podpisem kwalifikowanym” nie będzie dostępna.

- Profil zaufany ePUAP

W celu podpisania zgłoszenia profilem zaufanym ePUAP wskazana osoba powinna wybrać akcję „Podpisz profilem ePUAP”.

Poniżej został opisany proces podpisywania zgłoszenia profilem zaufanym ePUAP.

a) Logowanie do ePUAP Należy wprowadzić prawidłowy login i hasło do ePUAP i wcisnąć „Zaloguj”.

b) Podpisanie zgłoszenia Należy podpisać zgłoszenie wciskając przycisk „Podpisz profilem zaufanym”.

c) Autoryzacja Należy wprowadzić kod autoryzacyjny otrzymany na telefon komórkowy i zatwierdzić przyciskiem „Autoryzuj i podpisz dokument”.

d) Weryfikacja zgodności danych z certyfikatu z danymi wpisanymi do:

- KRS (nie dotyczy pełnomocników) System weryfikuje czy dane z certyfikatu (imię, nazwisko, nr PESEL) są zgodne z danymi wpisanymi do KRS.

- RPA (dot. pełnomocników) W przypadku podpisywania zgłoszenia przez uprawnionego do reprezentacji podmiotu pełnomocnika system weryfikuje czy dane pełnomocnika (w zakresie numeru PESEL) są zgodne z danymi wpisanymi na listę RPA.

W przypadku zgodności danych zgłoszenie zmienia status z „oczekujące na podpis” na „podpisane”.

Uwaga!

Dodanie, usunięcie dokumentu lub zmiana oświadczenia osoby zgłaszającej dla zgłoszeń podpisanych powoduje zmianę statusu na „w trakcie edycji” i konieczność ponownej weryfikacji i podpisania zgłoszenia.

W przypadku niezgodności danych zgłoszenie nie zostaje podpisane przez daną osobę i wyświetlony zostaje komunikat informujący o braku zgodności. Jeżeli nie ma możliwości prawidłowego podpisania zgłoszenia należy złożyć wniosek do sądu.

Uwaga!

Wniosek może być złożony tylko drogą elektroniczną za pośrednictwem portalu S-24 jako wniosek o zmianę wpisu w KRS – sprawozdania finansowe i inne dokumenty.

- Podpis kwalifikowany

Uwaga!

Przed wykonaniem pierwszego podpisu należy zapoznać się z dokumentem „Instrukcja składania elektronicznego podpisu certyfikatem kwalifikowanym w systemie S24 i RDF” opisującego warunki jakie muszą być spełnione aby możliwe było dokonanie podpisu na stacji roboczej.

W celu podpisania zgłoszenia podpisem kwalifikowanym wskazana osoba powinna umieścić kartę z ważnym certyfikatem w czytniku kart (lub użyć tokena USB) a następnie wybrać akcję „Podpisz podpisem kwalifikowanym”.

Uwaga!

W przypadku gdy do zgłoszenia został dodany min. jeden dokument niepodpisany zgłoszenie może być podpisane tylko profilem zaufanym ePUAP.

Opracowanie na podstawie dokumentacji użytkownika systemu informatycznego Repozytorium Dokumentów Finansowych przygotowanego przez Ministerstwo Finansów

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA