Ministerstwo Finansów: nie prowadzimy prac nad przesunięciem terminu wdrożenia obowiązkowego KSeF

REKLAMA

REKLAMA

W odpowiedzi na pytanie redakcji Biuletynu VAT, Wydział Prasowy Biura Komunikacji i Promocji Ministerstwa Finansów poinformował 9 stycznia 2024 r., że w chwili obecnej nie są prowadzone w MF prace nad przesunięciem terminu obowiązkowego KSeF.

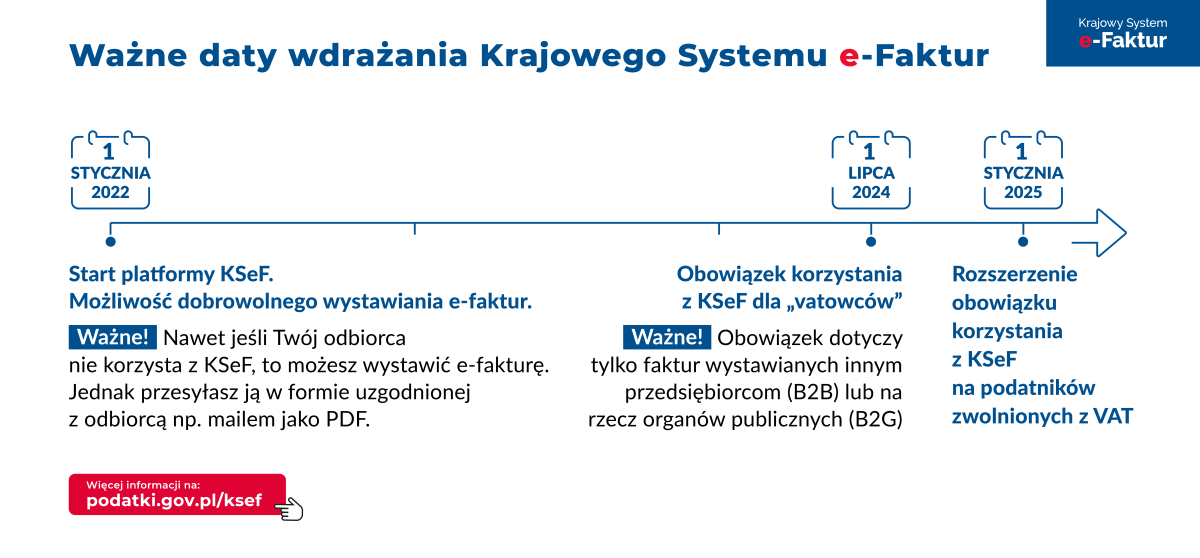

Terminy wdrożenia obowiązkowego KSeF

Zgodnie z aktualnym stanem prawnym, od 1 lipca 2024 r. wejdą w życie przepisy wdrażające obowiązek stosowania e-faktur (faktur ustrukturyzowanych) za pośrednictwem Krajowego Systemu e-Faktur (KSeF).

REKLAMA

REKLAMA

Od tego dnia e-faktury przy użyciu KSeF będą mieli obowiązek wystawiać czynni podatnicy VAT odnośnie czynności, które wymagają udokumentowania fakturą wystawioną zgodnie z ustawą o VAT. Chodzi o czynności (dostawa towarów i świadczenie usług), które podlegają opodatkowaniu podatkiem VAT w Polsce, w tym krajowe dostawy towarów i świadczenie usług dokonywane pomiędzy przedsiębiorcami i na rzecz organów publicznych.

Ministerstwo Finansów wyjaśnia, że obowiązek wystawiania faktur ustrukturyzowanych, będą mieli podatnicy wykonujący czynności objęte wymogiem fakturowania według polskich przepisów dot. VAT, którzy posiadają siedzibę lub stałe miejsce prowadzenia działalności gospodarczej w Polsce (jeżeli to stałe miejsce prowadzenia działalności gospodarczej uczestniczy w dostawie towarów lub świadczeniu usług). Z użyciem KSeF będą musiały być wystawiane także faktury korygujące bez względu na to, czy pierwotne faktury zostały wystawione przy użyciu KSeF czy poza nim.

Faktury dla osób fizycznych nieprowadzących działalności gospodarczej nie będą musiały być wystawiane przy użyciu KSeF.

Natomiast od 1 stycznia 2025 r. obowiązek fakturowania przy użyciu KSeF będą mieli podatnicy zwolnieni z VAT lub wykonujący wyłącznie czynność zwolnione z VAT.

Postulaty przesunięcia terminu wdrożenia obowiązkowego KSeF

W ostatnich miesiącach i tygodniach pojawiają się postulaty i apele o przesunięcie terminu lipcowego wdrożenia KSeF dla wszystkich czynnych podatników VAT. Ostatnio taki postulat wysunął np. Rzecznik Małych i Średnich Przedsiębiorców, który uzyskał poparcie w tym zakresie od wielu przedsiębiorców.

Więcej na ten temat:

Rzecznik MŚP proponuje rozłożenie w czasie wejścia w życie KSeF

KSeF obowiązkowy od 1 lipca tylko dla dużych firm? Tak chcą przedsiębiorcy. Firmy i księgowi jeszcze nie gotowi na KSeF.

REKLAMA

O możliwym przesunięciu terminu wdrożenia KSeF wspominał też przewodniczący sejmowej komisji finansów Janusz Cichoń (poseł Koalicji Obywatelskiej) w trakcie pierwszego czytania projektu ustawy budżetowej 21 grudnia 2023 roku. Jest to możliwe choćby dlatego, że na przejście na elektroniczny system fakturowania Komisja Europejska dała wszystkim państwom członkowskim UE czas do 2028 roku. Więcej: E-faktury w UE od 2028 roku. KSeF może więc poczekać.

Czy zatem już od 1 lipca niemal wszyscy podatnicy VAT będą musieli fakturować za pośrednictwem KSeF? Na ten moment wydaje się, że tak i ww. harmonogram wdrożenia KSeF zostanie utrzymany. Przynajmniej to można wnioskować z wyżej cytowanej odpowiedzi Ministerstwa Finansów na pytanie redakcji Biuletynu VAT.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA