Nowy wzór VAT-28 od 1 stycznia 2017 r.

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Zmiany w zakresie kaucji gwarancyjnej

Nowy wzór VAT-28 to wynik najnowszych zmian w ustawie o VAT. Chodzi o to, że w związku z ustawą z dnia 1 grudnia 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wprowadzone zostaną od 1 stycznia 2017 r. dodatkowe rozwiązania mające na celu poprawę ściągalności podatku VAT, w tym, wprowadzone zostaną również modyfikacje istniejących rozwiązań dotyczących odpowiedzialności podatkowej oraz kaucji gwarancyjnej.

REKLAMA

Nowelizacja wprowadza m.in. dodatkową przesłankę, która musi być spełniona, aby podatnik nabywający towary wymienione w załączniku nr 13 do ustawy o VAT, był zwolniony z odpowiedzialności solidarnej, tj. dokonanie przez nabywcę zapłaty za nabywane towary wymienione w załączniku nr 13 do ustawy, na rachunek bankowy sprzedawcy w banku mającym siedzibę na terytorium kraju albo rachunek w spółdzielczej kasie oszczędnościowo-kredytowej (SKOK), której jest członkiem, wskazany w zgłoszeniu identyfikacyjnym, pod warunkiem że w stosunku do tych rachunków sprzedawca upoważnił bank albo SKOK do przekazywania organom podatkowym lub organom kontroli skarbowej informacji o wszystkich transakcjach dokonywanych na tych rachunkach (art. 1 05a ust. 3 pkt 3 lit. c i pkt 4 lit. d ustawy o VAT).

Polecamy książkę: VAT 2017. Komentarz

Jednocześnie w przypadku nabywania towarów od podmiotów dokonujących dostawy towarów wymienionych w poz. 10 i 11 załącznika nr 13 do ustawy o VAT (paliw) nabywca będzie mógł zwolnić się od odpowiedzialności solidarnej jeżeli dostawca posiada na dzień poprzedzający dzień dokonania dostawy koncesje wymagane w wykonywaniu działalności gospodarczej w przypadku dostaw tych towarów (art. 105a ust. 3 pkt 4 lit. c ustawy o VAT).

Dodano dodatkowe warunki, które podmiot musi spełnić, aby móc złożyć kaucję gwarancyjną i zostać wpisanym do wykazu podmiotów, które złożyły kaucję gwarancyjną:

- podmiot nie może być w trakcie postępowania restrukturyzacyjnego w rozumieniu ustawy z dnia 15 maja 2015 r.- Prawo restrukturyzacyjne, postępowania upadłościowego lub w trakcie likwidacji,

- podmiot posiada koncesje wymagane w wykonywaniu działalności gospodarczej w przypadku dostaw towarów wymienionych w poz. 10 i 11 załącznika nr 13 do ustawy,

- podmiot upoważnił bank mający siedzibę na terytorium kraju albo spółdzielczą kasę oszczędnościowo-kredytową, której jest członkiem, prowadzące rachunek, wskazany w zgłoszeniu identyfikacyjnym, na który dokonywana jest zapłata z tytułu dostawy towarów wymienionych w załączniku nr 13 do ustawy, do przekazywania organom podatkowym lub organom kontroli skarbowej informacji o wszystkich transakcjach dokonywanych na tym rachunku.

Zmiany we wniosku VAT-28

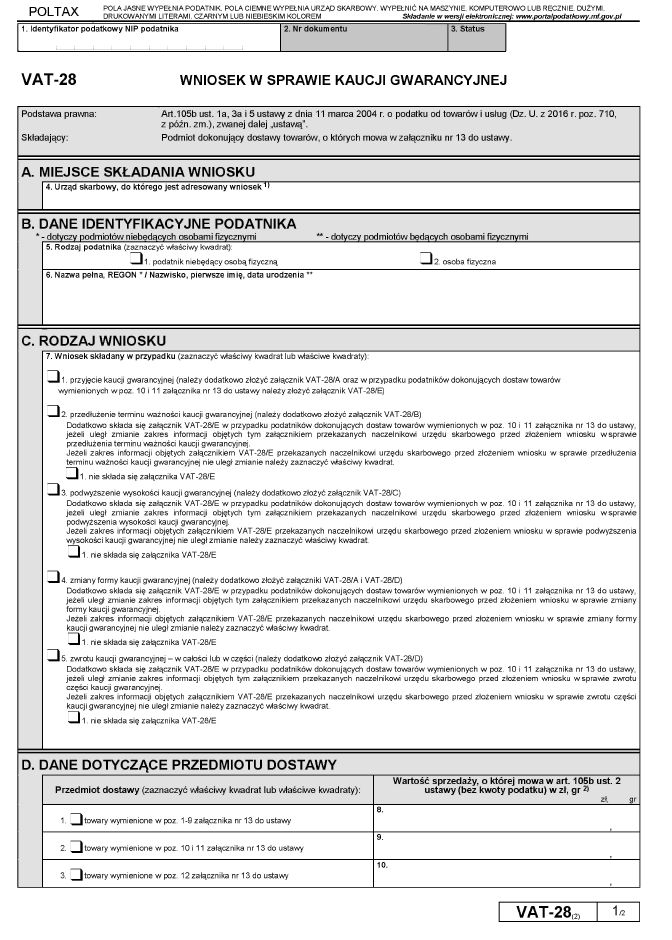

W związku z powyższym w nowym rozporządzeniu dostosowuje się treść wzoru wniosku (VAT-28) w sprawie kaucji gwarancyjnej do zmian wprowadzanych nowelizacją.

Rozporządzenie zakłada zmiany w formularzu VAT-28/E, który będzie składany jako załącznik do formularza ogólnego VAT-28.

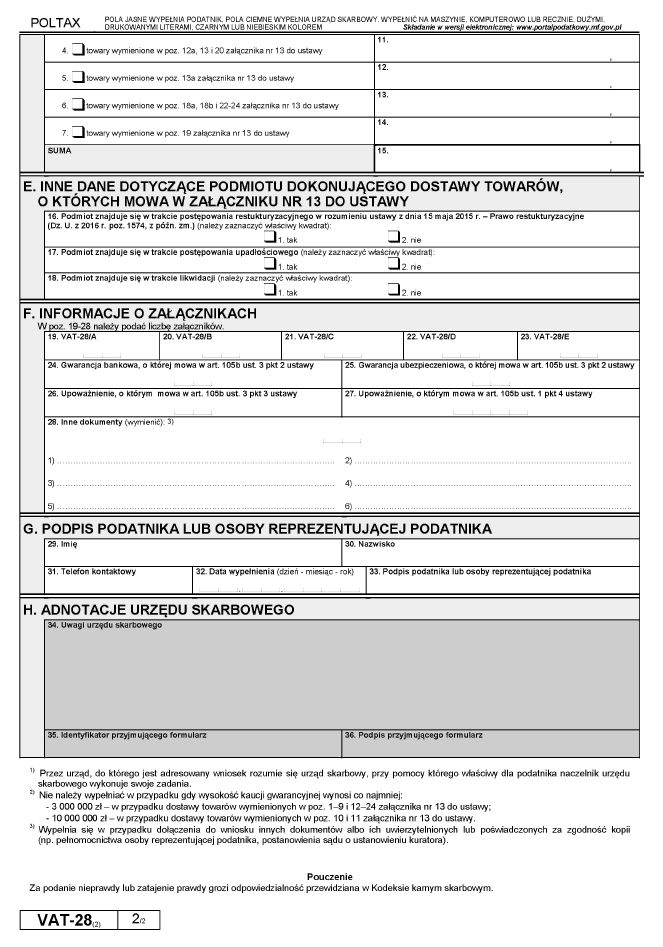

W załączniku VAT-28/E będą zawarte następujące informacje:

- nazwa pełna banku (oddziału) lub spółdzielczej kasy oszczędnościowo-kredytowej, prowadzących rachunek, o którym mowa w art. 105b ust. 1 pkt 4 ustawy,

- numer rachunku, o którym mowa w art. 105 ust. 1 pkt 4 ustawy,

- data, od której obowiązuje upoważnienie banku lub spółdzielczej kasy oszczędnościowokredytowej do przekazywania organom podatkowym lub organom kontroli skarbowej informacji o wszystkich transakcjach dokonywanych na rachunku, o którym mowa w art. 1 05b ust. I pkt 4 ustawy.

VAT-R (wersja 12) – jak wypełnić zgłoszenie rejestracyjne w VAT

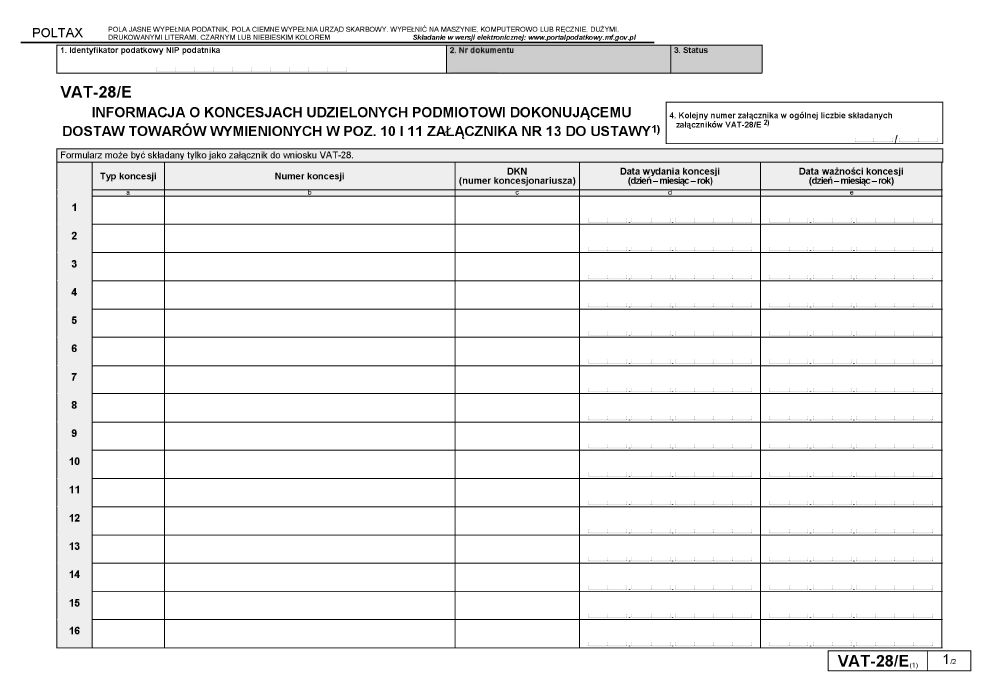

Proponuje się również wprowadzenie nowego formularza VAT-28/F, który będzie składany jako załącznik do VAT-28.

W formularzu VAT-28/F będą zawarte następujące informacje: typ koncesji, numer koncesji, DKN, data wydania koncesji i data ważności koncesji. Na stronie Biuletynu Informacji Publicznej Urzędu Regulacji Energetyki opublikowana została Baza przedsiębiorstw posiadających koncesje, w której wskazany jest numer DKN.

Załączniki VAT-28/E i VAT-28/F będą składane w przypadku gdy wniosek w sprawie kaucji gwarancyjnej (VAT-28) będzie składany w celu przyjęcia kaucji gwarancyjnej (w takim przypadku składa się również załącznik VAT-28/A). Informacje objęte tymi formularzami są niezbędne do podjęcia przez naczelnika urzędu skarbowego decyzji o przyjęciu kaucji gwarancyjnej i wpisaniu podmiotu do wykazu podmiotów, które wniosły kaucję gwarancyjną.

W przypadku składania wniosku w sprawie przedłużenia terminu ważności kaucji gwarancyjnej (VAT-28 i załącznik VAT-28/B) dodatkowo będzie składany załącznik VAT-28/E oraz w przypadku podatników dokonujących dostaw towarów wymienionych w poz. 10 i 11 załącznika nr 13 do ustawy - załącznik nr 28/F, jeżeli uległ zmianie zakres informacji objętych tymi załącznikami przekazanych naczelnikowi urzędu skarbowego przed złożeniem wniosku w sprawie przedłużenia terminu ważności kaucji gwarancyjnej. Jeżeli zakres informacji objętych załącznikami VAT-28/E i VAT-28/F przekazanych naczelnikowi urzędowi skarbowemu przed złożeniem wniosku w sprawie przedłużenia terminu ważności kaucji gwarancyjnej nie uległ zmianie będzie trzeba zaznaczyć odpowiedni kwadrat, że nie są składane te załączniki.

Analogiczny tryb postępowania będzie w przypadku składania wniosku w sprawie podwyższenia wysokości, zmiany formy i zwrotu części kaucji gwarancyjnej. Nie będzie natomiast potrzeby złożenia tych załączników w przypadku zwrotu całości kaucji gwarancyjnej, bowiem podmiot w takim przypadku zostanie usunięty z wykazu.

W związku ze zmianami wprowadzanymi nowelizacją wprowadzono zmiany w formularzu wniosku w sprawie kaucji gwarancyjnej VAT-28, w tym w zakresie uzupełnienia części C RODZAJ WNIOSKU formularza o informację, kiedy należy złożyć nowe załączniki VAT-28/E i VAT-28/F.

Ponadto zgodnie z ustawą zmieniającą zmianie ulegnie załącznik nr 13 do ustawy o VAT, co oznacza zmiany w asortymencie towarów, których dostawa objęta jest odpowiedzialnością solidarną. W związku z tym konieczne jest dostosowanie części D wniosku w sprawie kaucji gwarancyjnej VAT-28 „DANE DOTYCZĄCE PRZEDMIOTU DOSTAWY”. Zmiany te polegają na:

- nadaniu nowego brzmienia obecnej poz. 3, która obejmuje towar wymieniony w poz. 12 załącznika nr 13 do ustawy o VAT w brzmieniu nadanym ustawą zmieniającą tj. ex 10.4 Oleje i tłuszcze zwierzęce i roślinne - wyłącznie olej z rzepaku (po zmianach w formularzu

- poz. 16);

- wykreśleniu w obecnej poz. 3 poz. 12 załącznika nr 13 do ustawy o VAT i dodaniu poz. 12a załącznika nr 13 do ustawy o VAT dodanej ustawą zmieniającą tj. ex 20.59.12.0 Emulsje do uczulania powierzchni do stosowania w fotografice; preparaty chemiczne do stosowania w fotografice, gdzie indziej niesklasyfikowane - wyłącznie tonery bez głowicy drukującej do drukarek do maszyn do automatycznego przetwarzania danych; (po zmianach w formularzu - poz. 18);

- wykreśleniu w obecnej poz. 4 poz. 14 - 18 i 21 załącznika nr 13 do ustawy o VAT, które zostały uchylone ustawą zmieniającą i dodaniu poz. 13a załącznika nr 13 do ustawy o VAT dodanej ustawą zmieniającą tj. ex 22.21.30.0 Płyty, arkusze, folie, taśmy i pasy z tworzyw sztucznych, niewzmocnionych, nielaminowanych ani niepołączonych z innymi materiałami - wyłącznie folia typu stretch; (po zmianach w formularzu - poz. 20);

- dodaniu poz. zawierającej poz. 18a, 18b i 22-24 załącznika nr 13 do ustawy o VAT, które zostały dodane ustawą zmieniającą, tj. ex 26.20.21.0 Jednostki pamięci - wyłącznie dyski twarde (HDD), ex 26.20.22.0 Półprzewodnikowe urządzenia pamięci trwałej wyłącznie dyski SSD, ex 58.29.1 1.0 Pakiety oprogramowania systemów operacyjnych - wyłącznie dyski SSD, ex 58.29.29.0 Pakiety pozostałego oprogramowania użytkowego - wyłącznie dyski SSD, ex 59.11.23.0 Pozostałe filmy i nagrania wideo na dyskach, taśmach magnetycznych itp. nośnikach - wyłącznie dyski SSD; (po zmianach w formularzu - poz. 22);

- dodaniu poz. zawierającej towary wymienione w poz. 19 załącznika nr 13 do ustawy tj. ex 26.70.13.0 Aparaty fotograficzne cyfrowe i kamery cyfrowe - wyłącznie cyfrowe aparaty fotograficzne; (po zmianach w formularzu - poz. 24).

Rozporządzenie wprowadza do wniosku VAT-28 informacji czy podmiot jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego bądź w trakcie likwidacji (dodawana część E. INNE DANE DOTYCZĄCE PODMIOTU DOKONUJĄCEGO DOSTAWY TOWAROW, O KTORYCH MOWA W ZAŁĄCZNIKU NR 13 DO USTAWY). Objęcie podmiotu jednym z tych postępowań lub likwidacją skutkuje odmową przyjęcia kaucji gwarancyjnej i odmową wpisania podmiotu do wykazu podmiotów, które wniosły kaucję gwarancyjną.

W związku z tą zmianą część INFORMACJE O ZAŁĄCZNIKACH wniosku VAT-28 zostanie oznaczona lit. F, i zostaną do niej dodane (jako możliwe do złożenia załączniki) formularze VAT-28/E, yAT-28/F, upoważnienie, o którym mowa w art. 1 05b ust. 1 pkt 4 ustawy o VAT.

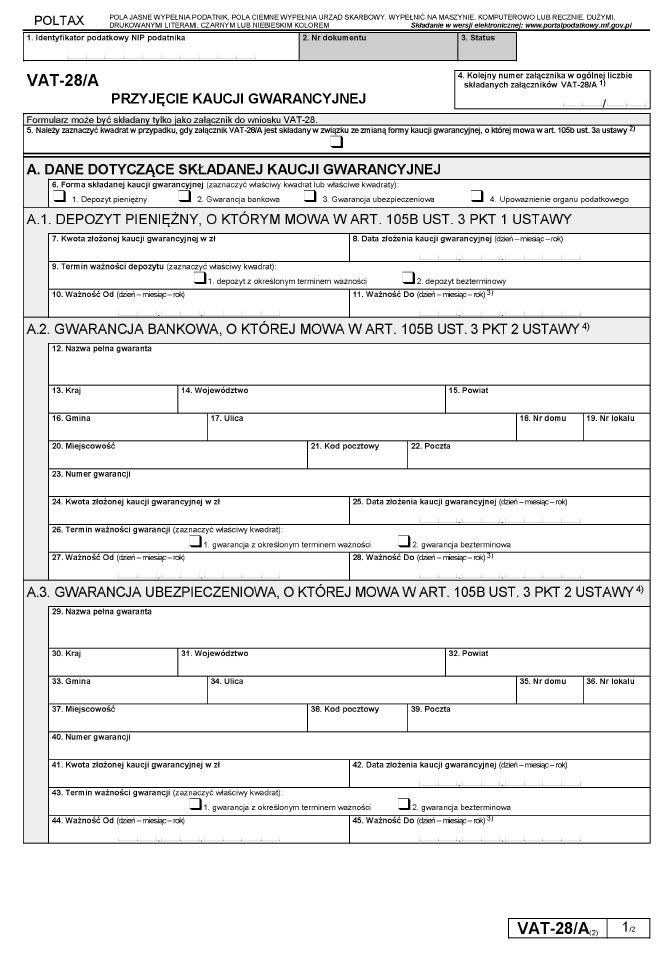

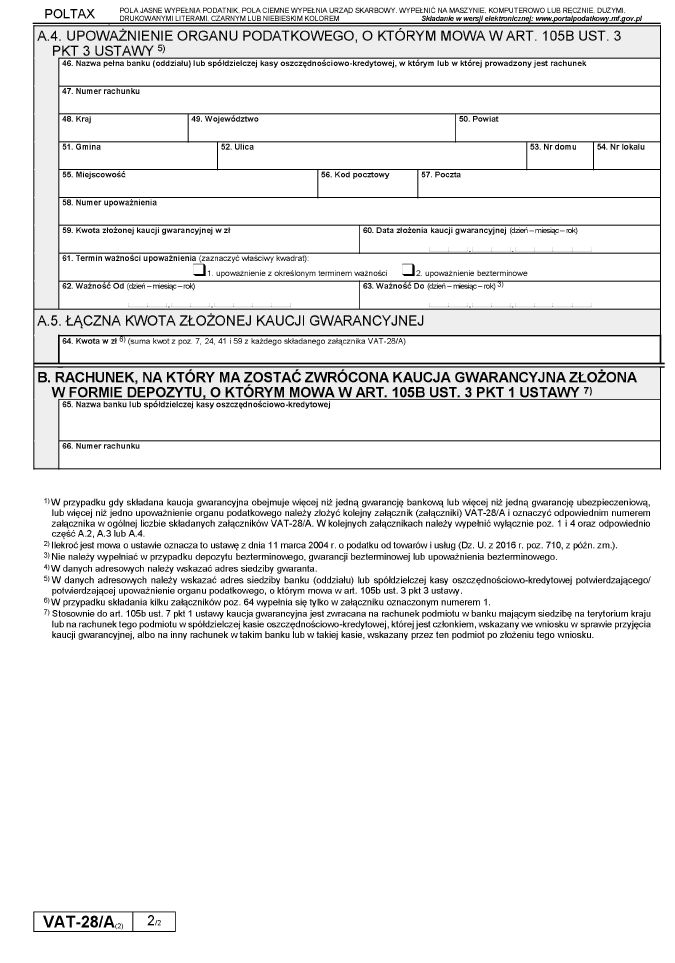

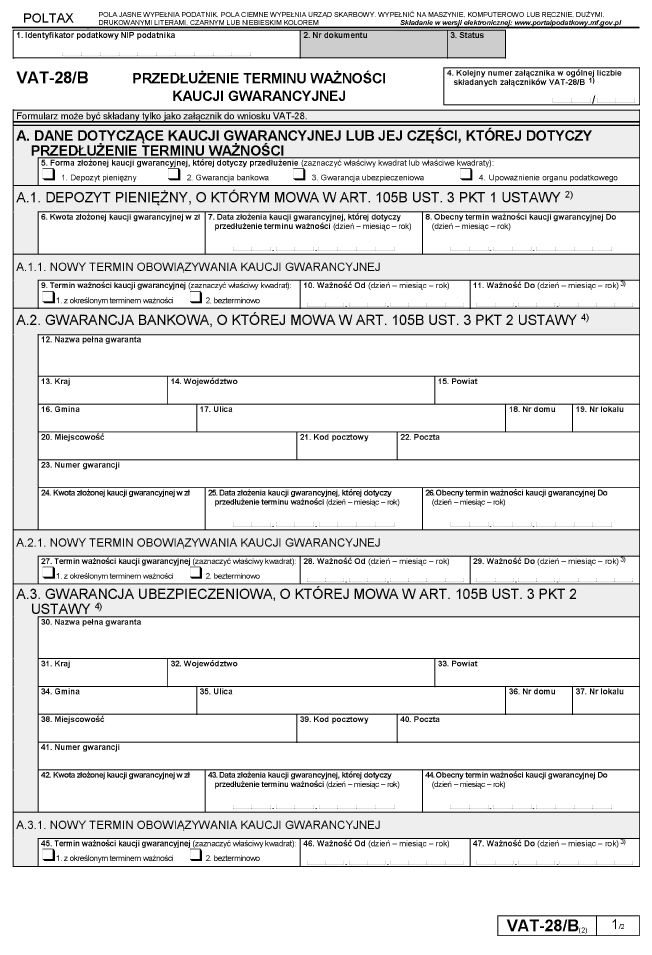

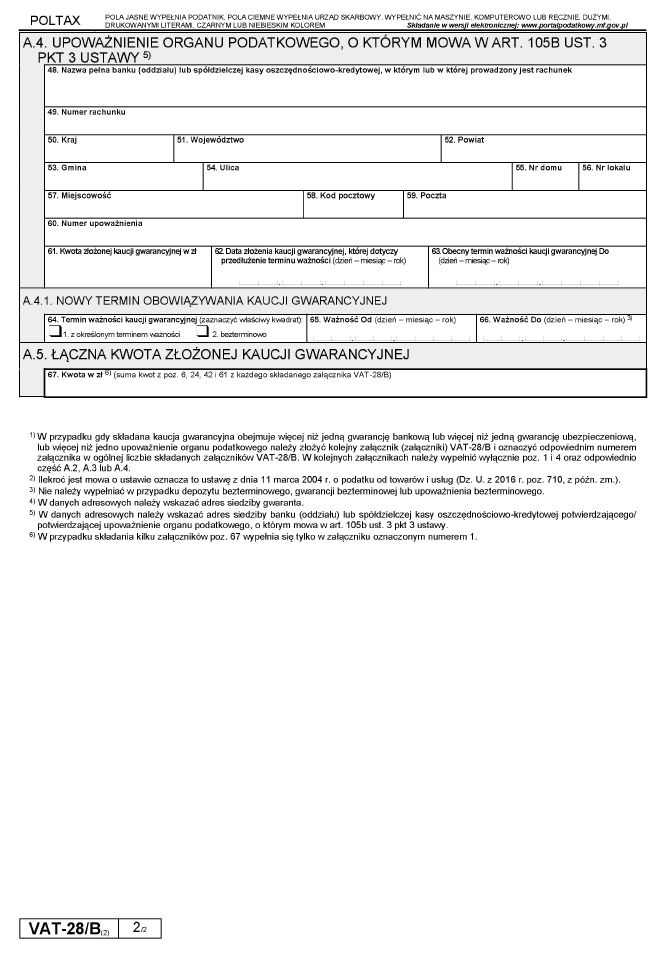

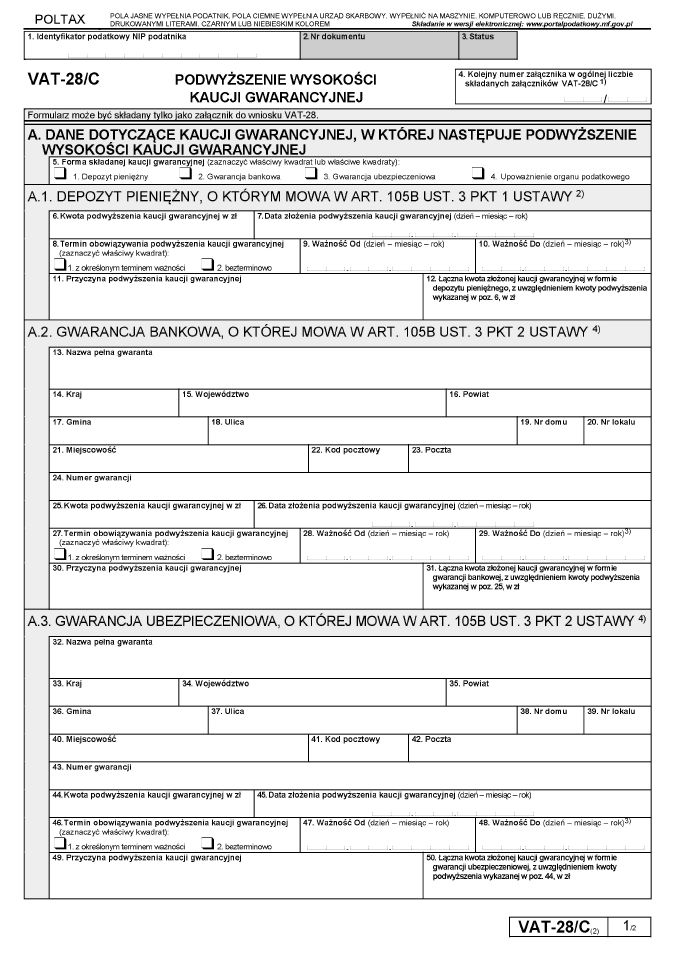

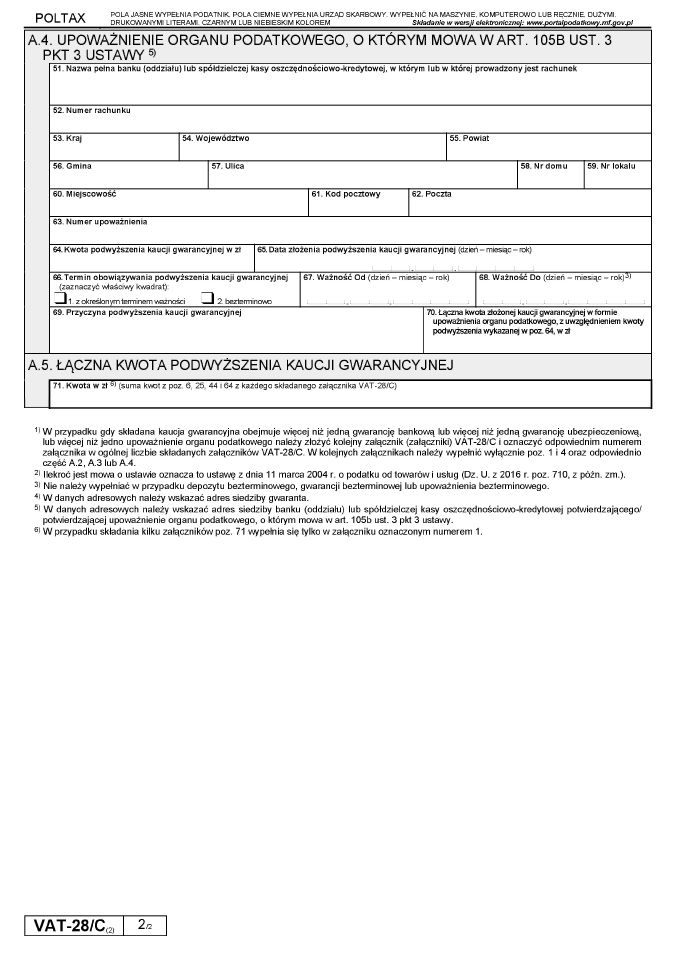

Zmiany w formularzach VAT-28/A, yAT-28/B, VAT-28/C, VAT-28/D polegają wyłącznie na dostosowaniu przypisu drugiego w tych formularzach i polegają na wskazaniu aktualnego publikatora ustawy o VAT, tj. Dz. U. z 2016 r. poz. 710, z późn. zm.

Zmiana ta została również dokonana w formularzu VAT-28.

Wszystkie formularze będą mogły być składane za pomocą środków komunikacji elektronicznej (informacja o tym jest zawarta we wzorach).

Dokumenty (np. upoważnienie, gwarancja bankowa lub ubezpieczeniowa) składane jako załączniki do formularza VAT-28 i stosownego formularza uzupełniającego (bez względu na to czy te formularze będą składane papierowo czy w wersji elektronicznej) mogą być składane w dopuszczalnej prawem formie (papierowej lub elekronicznej), przy spełnieniu wymogów co do składania dokumentu w danej formie.

Proponuje się, aby rozporządzenie weszło w życie z dniem 1 stycznia 2017 r., tj. z dniem wejścia w życie ustawy zmieniającej.

Podatnicy składający wnioski przed 1 stycznia 2017 r. informacje o danych dodatkowych (tj. w zakresie numeru rachunku bankowego, upoważnienia, dostarczanego asortymentu dotyczącego dodanych towarów, postępowania restrukturyzacyjnego, upadłościowego, likwidacji, koncesji) będą mogli uzupełnić w innej formie niż wnioskiem (tj. w postaci stosownych dokumentów).

Zobacz także: Kaucja gwarancyjna

Wzory formularzy

Poniżej prezentujemy wzory formularzy wprowadzonych rozporządzeniem Ministra Rozwoju i Finansów z dnia 29 grudnia 2016 r. w sprawie wzoru wniosku w sprawie kaucji gwarancyjnej (Dz. U. z 2016 r., poz. 2303), obowiązujące od 1 stycznia 2017 r.

WZORY – VAT-28, VAT-28/A, VAT-28/B, VAT-28/C, VAT-28/D, VAT-28/E

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA